重疾险的核心价值,并非单纯用于覆盖医疗费用,而是为应对重疾后导致的收入中断风险,为家庭提供经济支撑。

当一个人不幸罹患重疾,往往需要至少1-2年甚至3年时间休养,收入可能大幅下降甚至中断,重疾险的理赔金正是为了保障这一期间的生活开销。

内地与香港的重疾险在设计、功能和保障效果上存在显著差异。

一、核心差异:保额增长与投资属性

1. 香港重疾险:保额递增,对抗长期风险

香港重疾险的一大特色是保额会随时间增长,这源于保险公司将保费进行投资所产生的非保证分红,年化复利约4%以上。这种增长不仅能对抗医疗通胀,还让保单具备了类似“健康储蓄账户”的功能。

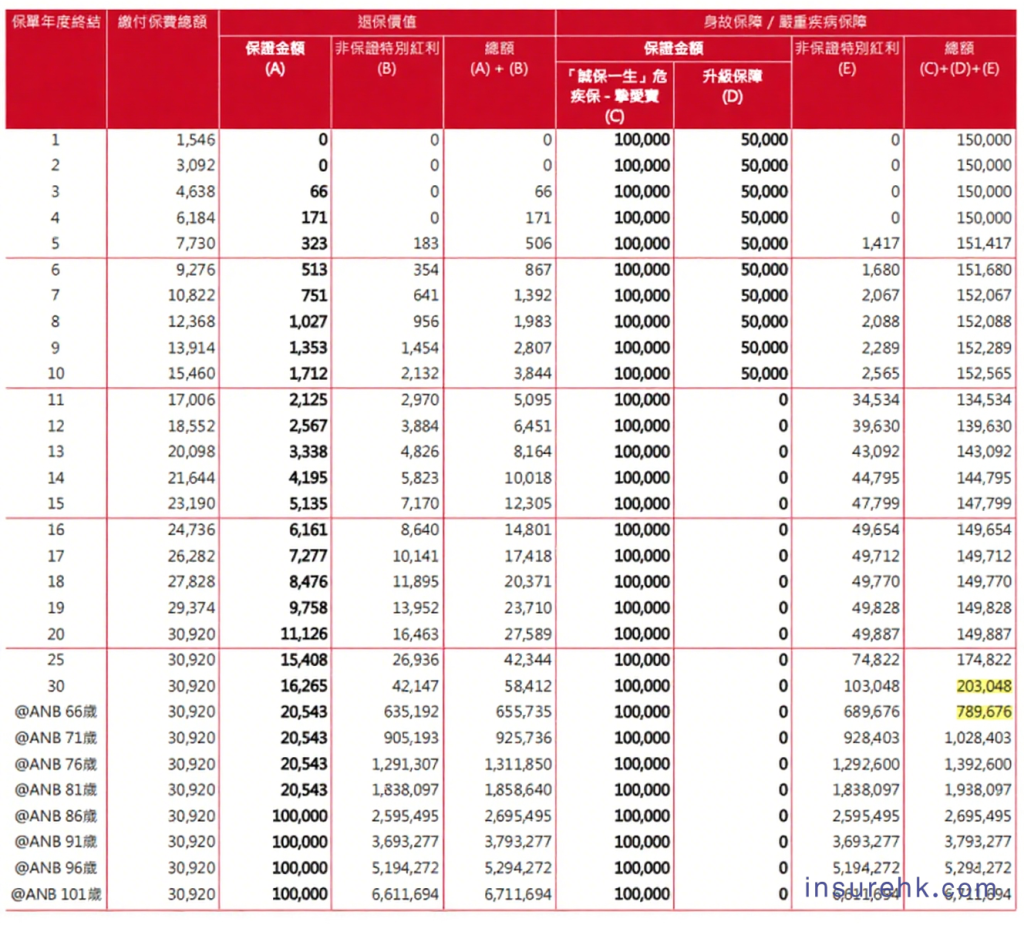

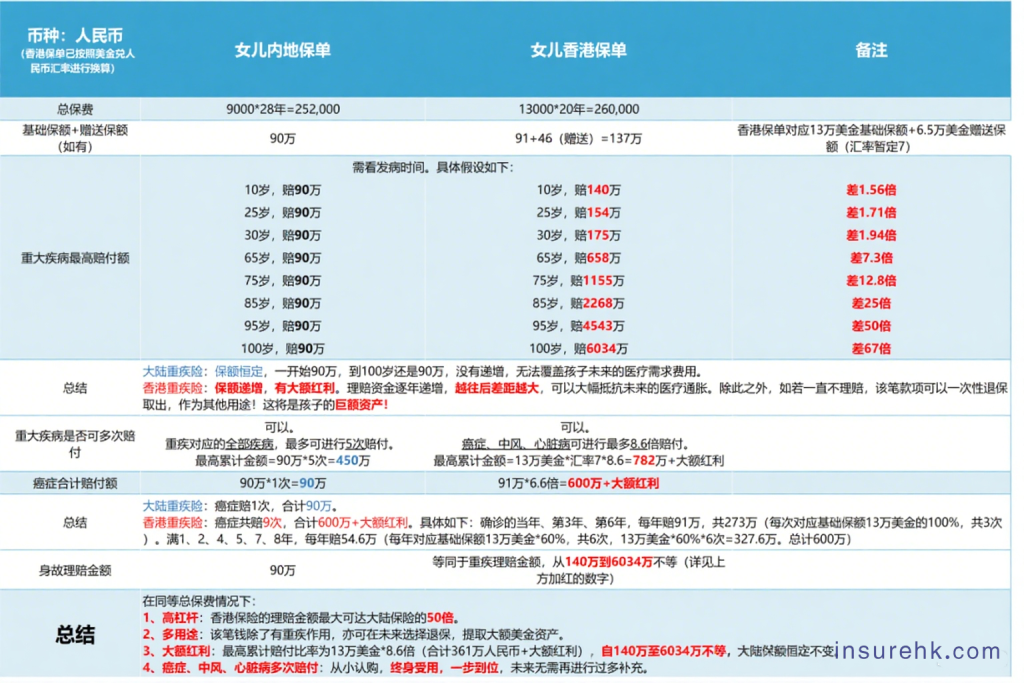

以一位30岁妈妈为1岁孩子投保的香港保诚重疾险为例:初始保额10万美金,前十年额外赠送5万美金保额,分20年缴费,每年1546美金(约1.2万港币)。30年后,保额增至20.3万美金;孩子66岁时,保额可达79万美金。若一生未出险,在85岁退保时预期可拿回200万美金。

这种优势在于,随着时间推移,保额能跟上医疗费用上涨的步伐。假设当前重疾治疗需30万元,按10%的医疗通胀率计算,10年后可能需要60万元,而香港重疾险的保额增长能很好覆盖这种变化。

2. 内地重疾险:定额赔付,聚焦短期保障

内地重疾险以固定保额为主,投保时确定的保额(如50万元),无论过多久都保持不变。这与两地投资环境差异有关——内地保险资金主要投向境内市场,重疾险的投资属性较弱,因此更侧重提供确定性的短期保障。

内地保单的保费和香港保单的保费相近,香港重疾保单的保额增长相比内地重疾险保额长久不变,明显要有很大的优势。

例如为同一个孩子投保,内地保单65岁时保额仍为90万元,而香港保单可达658万元。

二、疾病定义:理赔门槛的差异

虽然全球重疾定义趋于标准化,但内地与香港在部分关键疾病的界定上仍有区别,我们以重疾理赔比例最高的中风、心脏病、癌症为例,香港的定义明显比内地相对宽松,理赔门槛更低。

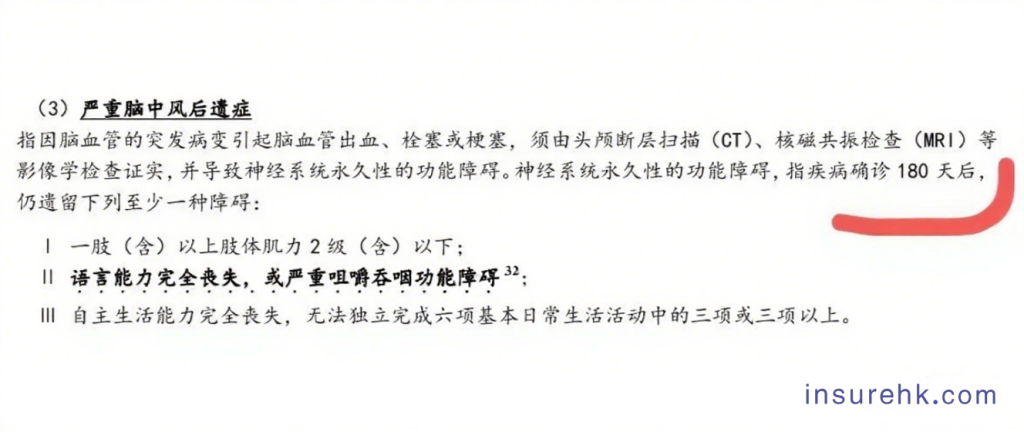

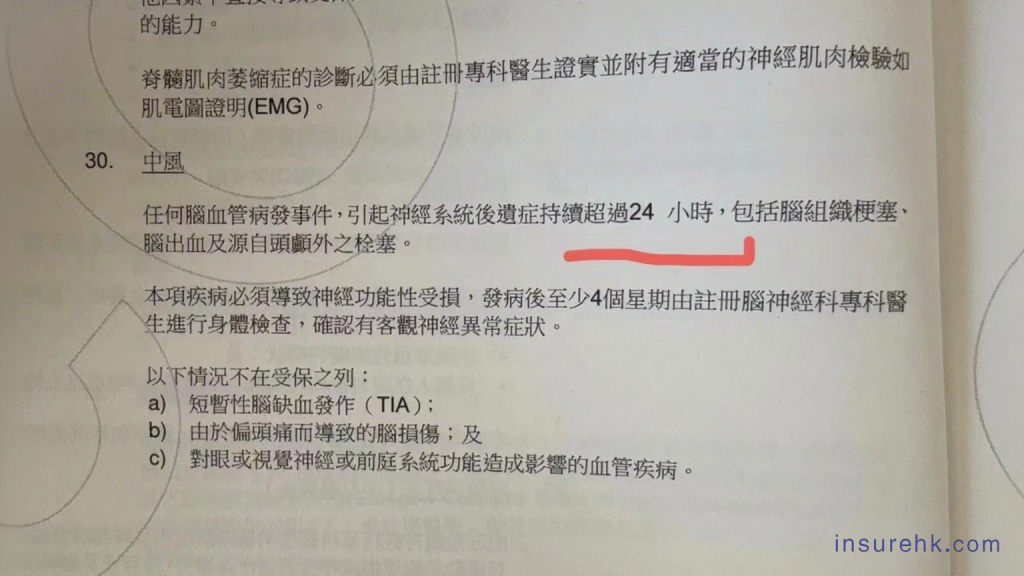

-中风:内地要求确诊180天后遗留至少一种障碍(如语言能力完全丧失);香港则只要症状持续24小时,且4周内有异常表现即可理赔,哪怕是轻微中风也能符合理赔条件。

-心脏病手术:内地通常要求进行开胸手术,香港则包含微创介入手术。

-癌症:香港对某些癌症的早期阶段即可理赔,而内地要求扩散更严重的程度。

在健康告知环节,两地也有不同:内地核保依赖现有体检报告,对报告的完整性要求高;香港则提供免费单项体检(如乳腺、甲状腺检查),可更精准评估健康状况,减少后续理赔纠纷。

三、保障内容:多次赔付与豁免条款

1. 赔付次数与范围

香港重疾险很多是“终身保障+多次赔付+轻中症覆盖”,同一疾病组或不同疾病组可多次理赔,次数最多可达10次;内地多次赔重疾险的重疾和轻中症赔付次数一般各为3次。

2. 理赔与资金使用

– 内地:理赔以人民币支付,到账速度比较快,资金使用便捷。

– 香港:以港币理赔至香港账户,若需转回内地需经过换汇步骤,支持全球范围内的医院确诊理赔。

3. 轻症豁免条款

目前内地重疾险的轻症豁免比较具有优势:确诊轻症后可豁免后续保费,保障继续有效;

香港重疾险在这一点上稍逊,香港重疾险的轻症是不豁免后续所有保费的,有的保司是免除一年保费,有的保司是免除理赔部分的保费。不过后续香港保险市场可能会对轻症豁免条款进行调整,缩小这一差距。

四、配置建议:按需选择

1、对于预算有限的客户,可以考虑内地消费型重疾险,能覆盖人生关键阶段的风险,主要是保费较低,但是这类重疾险是交一年保一年,不是终身保障,并且没有现金价值。

2、对于追求保障全面的客户,香港重疾险明显更适合,终身保障、多次赔付、保额分红增长等特点,能应对长期风险和医疗通胀,有现金价值保障终身。

总之,内地重疾险没有保额分红,抵抗不了医疗通胀,没有保额赠送,杠杆较低,对于重疾理赔标准相对要求较高,但是轻症可以豁免后面几年保费,适合注重理赔便捷性的人群;

香港重疾险适合终身保障、有保额分红能底抗医疗通胀,重疾定义相对比较宽松,并且有多次赔付,保单前10-15年有额外的保额赠送。明显香港重疾险优于内地重疾险。

文章发布者:Jonny Chong,原创文章,部分图片来自保司官方宣传截图,如若侵权,请联系删除,转发请注明出处:https://www.insurehk.com/10295.html