咱们这代人,得好好琢磨琢磨养老钱的事儿了 —— 这跟父母那时候真不一样。

他们那辈,存个高息存款、买点国债,基本就能踏踏实实地养老。可现在呢?利息一降再降,经济时好时坏,想安稳晚年,就得自己主动盯着钱袋子,好好规划。

有人觉得储蓄险这东西流动性不强,钱存进去短期动不了,但这正是它的长期价值所在,用时间酿出终身现金流。

以我买的储蓄险为例,每年20万、连续存5年,能攒下100万,生活中总有太多“正当理由”让钱包失血,唯有强制储蓄能帮我们穿越消费诱惑的周期。

当利率进入2%以下的现代,通缩压力与职场不确定性交织,储蓄险变的越来越重要,在安全与增值的平衡中守护家庭财富。

一、香港储蓄险vs内地储蓄险:差异背后的底层逻辑

很多人纠结于选择香港还是内地的储蓄险,其实两者的核心差异可以从三个维度区分。

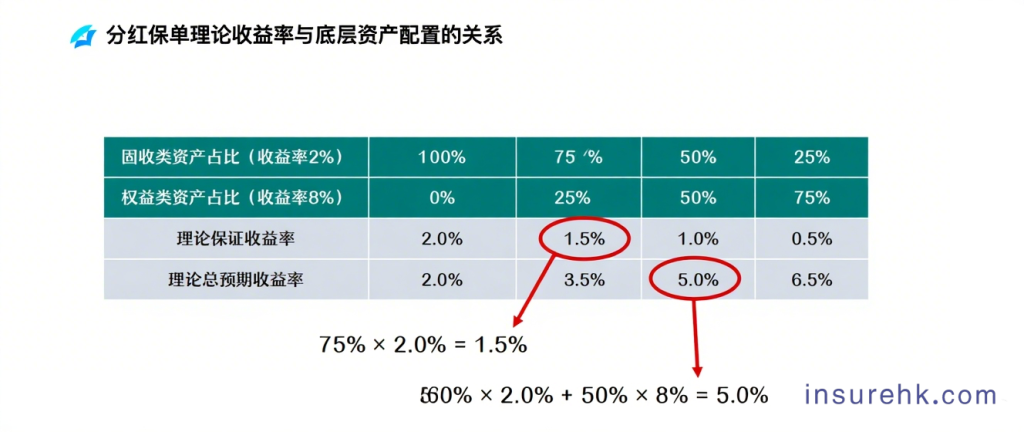

1、内地产品长期复利约2%,全部为保证收益;香港产品长期预期复利6.5%,但保证部分1.5%左右,其余5%为非保证分红。

2、内地保单随投保人身故终止;香港保单可通过变更投保人实现财富传承,自己用不完的部分能留给下一代。

3、内地是人民币保单;香港支持多币种,其中美元保单因货币稳定和预期收益高成为优势。

这些差异两地主要是保险公司的投资范围。内地保险公司受限于地域,投资标的集中在A股、债券、房地产等境内资产,为求稳健,大多配置国债等固收产品,只能提供全保证收益,长期成长性有限。

香港保险公司则可布局全球资产,将资金分散到标普500、美债、国际投资级债券等标的——东边不亮西边亮的配置逻辑,让短期波动不影响长期收益,这也是6.5%复利的底气所在。

追求长期投资规划与美元资产配置,香港储蓄险的优势更明显;

若属于极度保守型投资者,无法接受任何波动(比如市场动荡时保单分红实现率降至70%-90%),那么就内地产品更适合,即便跑不赢通胀,也算用强制储蓄锁定了一笔“长期定存”。

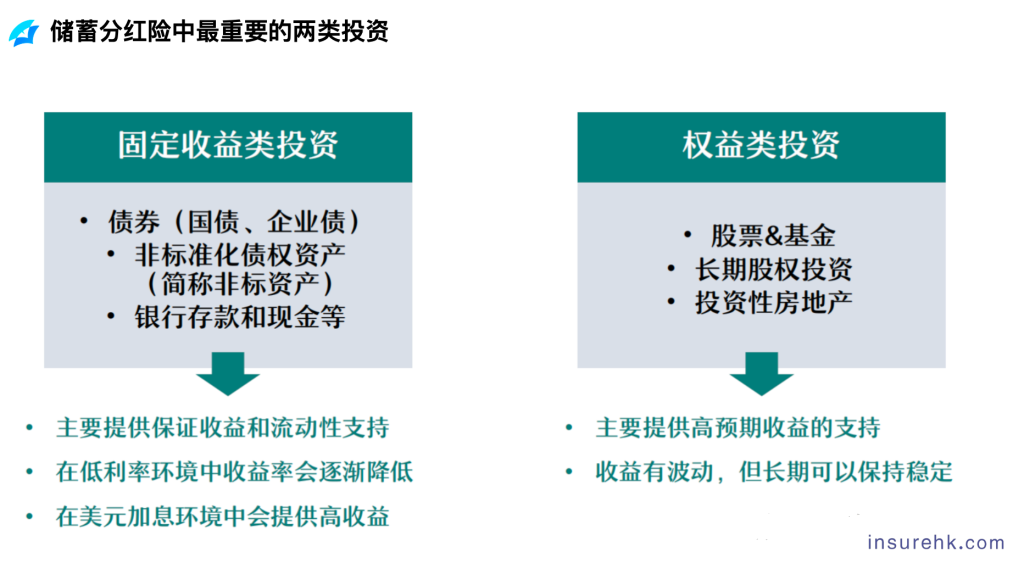

两地产品的底层架构都是相通的,都由固收类(国债等无风险资产)和权益类(股票、指数基金等)构成。债券支撑保证收益,权益类贡献长期成长收益。这也解释了为何内地储蓄险收益随国债利率下行而降低(部分产品80%配置国债),而香港储蓄险更像“有保底的全球基金”——仅30%-50%配置债券,英式分红保单甚至70%投向权益类资产。

纯靠债券难以抵御长期通胀,高比例权益类配置才可能让收益突破6%。投资从来都是风险与收益两者的平衡,全保证收益意味着低成长,高长期收益必然伴随短期波动。

二、香港储蓄险的投资:全球分散与周期穿越

香港储蓄险能在提供保底收益的同时追求稳健增长,核心在于“股债平衡+全球多元配置”的策略——极致分散即是极致安全。

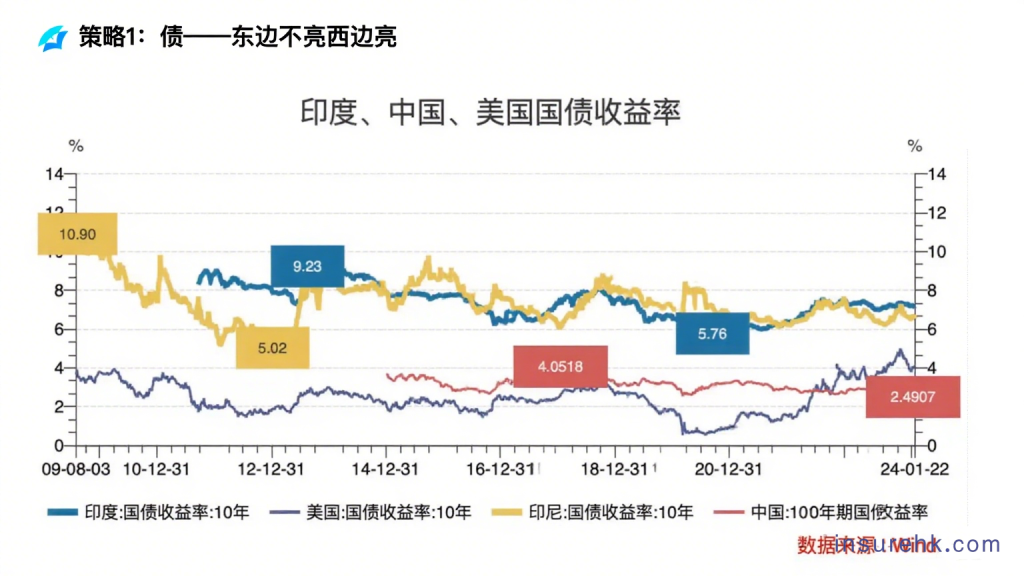

这种分散体现在三个方面:投资种类(股债搭配)、货币(跨币种配置)、地区(全球市场覆盖)。以债券为例,2024年印度国债收益率一度飙升至9%,这种高收益机会对个人投资者而言难以触及(涉及开户、换汇、汇率风险等),但保险公司可通过专业渠道纳入配置。

反观国内,10年期国债收益率从4%降至2%的下行趋势,直接影响了内地储蓄险的收益空间。

股市同样如此。全球市场从不缺机会,只是分布不均。普通投资者难在熊市加仓、牛市止盈,但保险公司凭借持续的现金流补给,能稳健穿越牛熊:在市场低迷时增持,高涨时止盈,用时间熨平波动。这正是“用时间换空间”的精髓。

98年美股市场与19年中国资本市场的统计显示,股票长期收益最佳,且与人均GDP增长趋势吻合;小盘股收益高于大盘股,长期国债收益高于短期国债。各类资产的长期收益均能战胜通胀,这也是权益类资产在长期配置中不可或缺的原因。

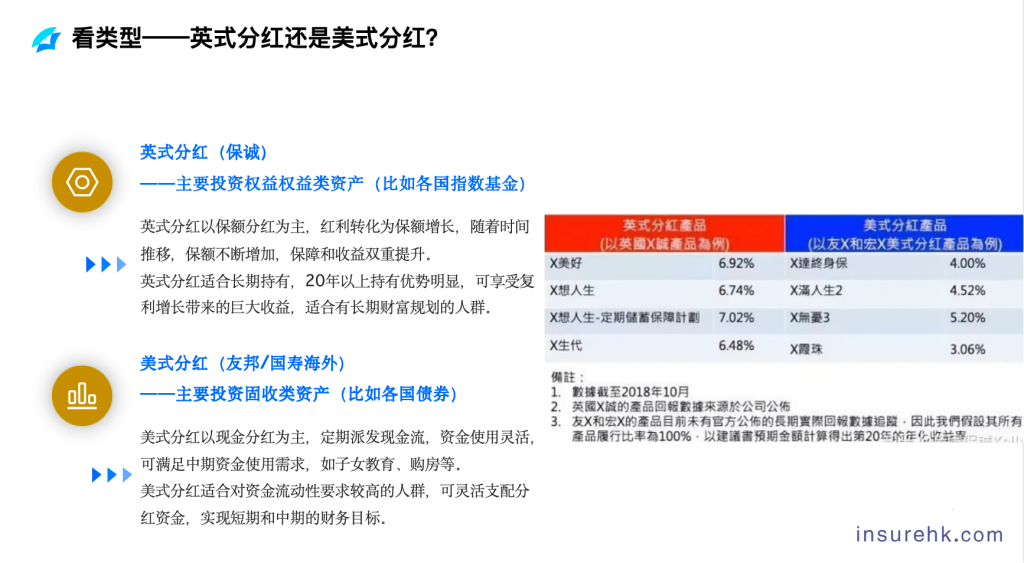

三、香港储蓄险怎么选?英式分红还是美式分红

香港保险市场与内地截然不同,内地保险公司多为近三十年起步,而香港聚集了保诚、友邦、安盛等运营超百年的“老店”,市场呈现寡头化特征——保诚与友邦合计占据近30%份额,业务量大意味着更成熟的服务体系。

选择产品时,先要明确两个问题:资金计划使用时间?能接受多大波动?这决定了你更适合美式分红还是英式分红。

-美式分红:以债券等固收资产为主,特点是前期回本快,分红稳健(实现率常达100%),但长期复利约4%,适合短期(10-15年)要用钱、风险承受力低的投资者。

-英式分红:以全球指数基金等权益类资产为主,前期可能随市场波动,但20年后复利接近5%,30年可突破6%,适合长期持有(20年以上)、能接受短期波动的投资者。

波动并非都是坏事。比如某产品今年分红实现率95%,明年105%,反映了真实市场状况。保诚有产品实现23年平均年化8.5%的收益,短期波动对长期持有者而言影响甚微。就像挪威主权基金,2008年回撤40%,2022年回撤14%,但20年平均复利仍超6%。

全球分散+时间磨平波动,正是跑赢通胀的核心逻辑。

四、关于香港储蓄险的几个真相

面对香港储蓄险的高预期收益,很多人会问:非保证收益能实现吗?不妨从底层逻辑思考:

1、风险与收益对等:追求100%安全,选全保证产品;想要更高收益,就要接受波动——这是投资铁律。

2、利益绑定:分红险的盈余由保险公司与客户共享,股东要赚钱,必须先让客户赚到钱,这是机制上的保障。

3、底层资产支撑:配置75%权益类资产的逻辑坚实——标普500过往年化收益近8%,为高预期收益提供了基础。

4、合理收益预期:即便达不到7%,权益类资产长期收益也高于固收,6%已是不错的结果。

5、时间的杠杆:投资中最易被忽视的是时间价值。十年前种下的种子,如今已亭亭如盖;现在规划,只需耐心等待,同样能收获时间的馈赠。

储蓄险的本质,是用一份确定的规划对抗未来的不确定。无论是内地还是香港的储蓄产品,适合自己的才是最好的——关键是开始行动,让时间成为你的盟友。

文章发布者:Jonny Chong,原创文章,部分图片来自保司官方宣传截图,如若侵权,请联系删除,转发请注明出处:https://www.insurehk.com/10305.html