一份保单的双重价值实现当癌症治疗费用动辄突破百万,心脑血管疾病悄然成为猝死的首要诱因,重疾险早已从 “可选项” 变为每个人和家庭的 “必答题”。

面对市场上内地与香港两条保险路径,究竟哪一种能更有效地抵御通胀侵蚀,为未知风险提供坚实防护?

这需要我们从保障本质与资产增值的双重维度深入剖析。

一、现实挑战:传统重疾保障的短板显现

随着生活成本与医疗费用的逐年攀升,传统重疾险的保障效能正面临严峻考验:

- 保额缩水风险:内地重疾险保额多为终身固定模式,按 3% 的年通胀率测算,30 年后 100 万保额的实际购买力将缩水至 48 万,难以匹配未来的医疗开支需求。

- 赔付间隔局限:在癌症保障方面,内地产品普遍要求 3 年的复发间隔期,而临床实践中,癌症复发后的 1-2 年是治疗关键期,过长的间隔可能导致患者错失重要的经济支持。

这些问题的核心,在于传统保障模式难以应对 “动态变化” 的风险 —— 既要对抗通胀带来的保额贬值,又要匹配疾病治疗的实际周期。

二、破局之道:动态保额构建抗通胀防护网

香港重疾险的创新之处,在于通过 “动态保额” 机制打破传统局限。以保诚危疾加护保 3 为例,其独有的保额年度增长机制(年均 3%-4% 增值),能让保障额度随时间自然提升,从根本上抵御通胀侵蚀。叠加产品本身最高达 860% 的赔付杠杆,形成了一道兼顾 “当下保障力度” 与 “未来增值潜力” 的防护屏障。

三、产品核心优势:保障与人文关怀的双重升级

(一)保障力度

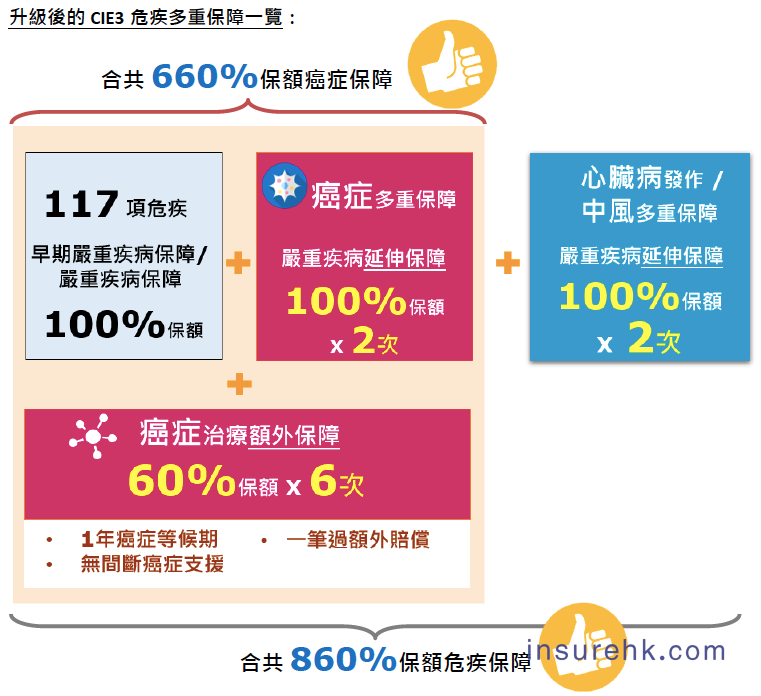

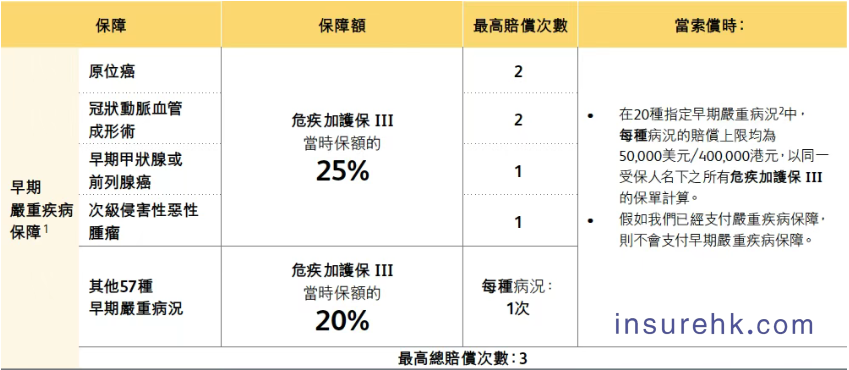

1、总保障额度突破新高

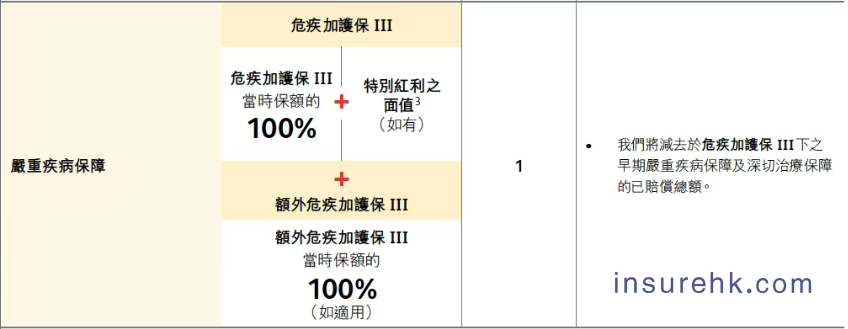

总危疾保障比例提升至 860%,较上一代产品(CIE2)增加 200%,覆盖 117 种疾病(含 56 种严重疾病与 61 种早期疾病),保障范围更广、力度更强。

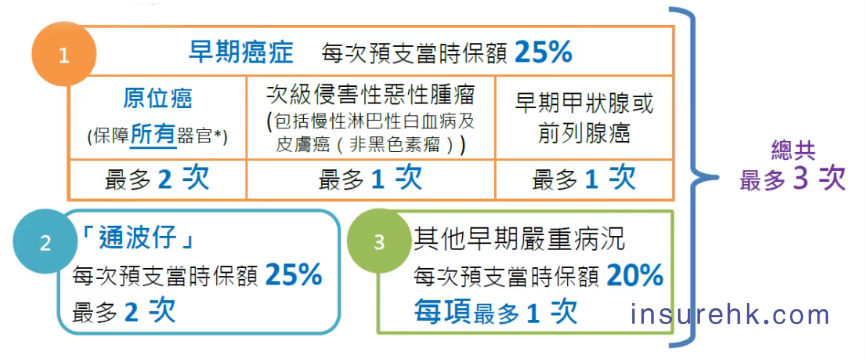

2、癌症保障纵深延伸

针对癌症的保障总比例达 660%,全面覆盖新发、复发、转移及持续癌症场景:

首次癌症赔付 100% 基本保额;

额外提供 2 次癌症赔付(每次 100% 保额);

6 次癌症治疗专项赔付(每次 60% 保额,间隔仅 1 年即可申请),为长期抗癌提供持续经济支持。

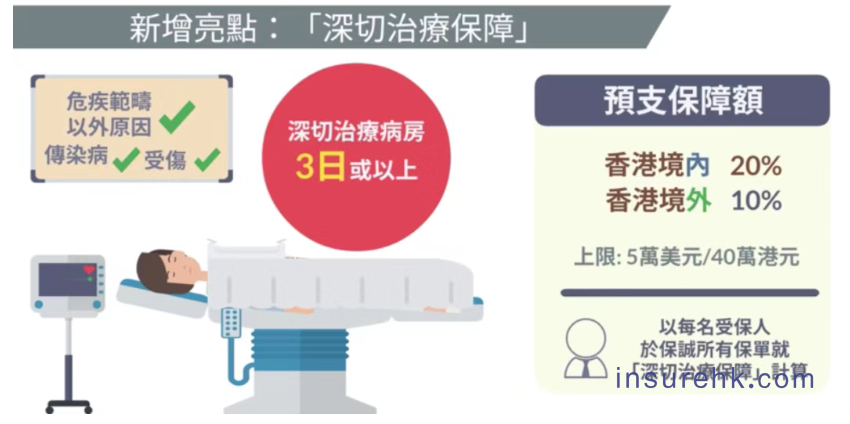

3、新增 ICU 保障填补空白

针对因传染病(如新冠肺炎)、意外或突发疾病入住 ICU 满 3 天及以上的情况,提供差异化赔付:

在香港境内接受治疗,可获 20% 保额赔付;

境外治疗则赔付 10% 保额,为重症治疗提供灵活支持。

(二)家庭保障体系的强化

产品特别设计 “两人同行” 保障方案,家庭成员(配偶、父母子女、兄弟姐妹)中任意两人同时投保,可在首 10 年享受双重额外福利:

- 50% 的额外身故保障(无需健康申报);

- 亲子保费豁免:若父母不幸身故,子女保费可豁免至 26 岁,确保家庭保障不中断。

(三)全周期风险覆盖的核心设计

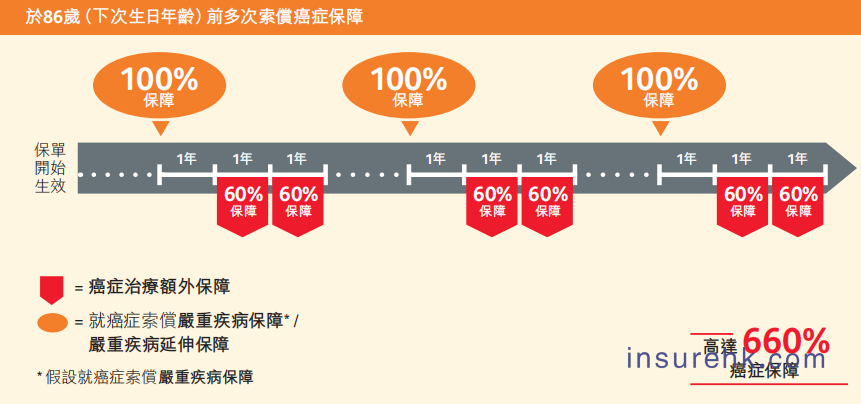

1、癌症持续治疗支援

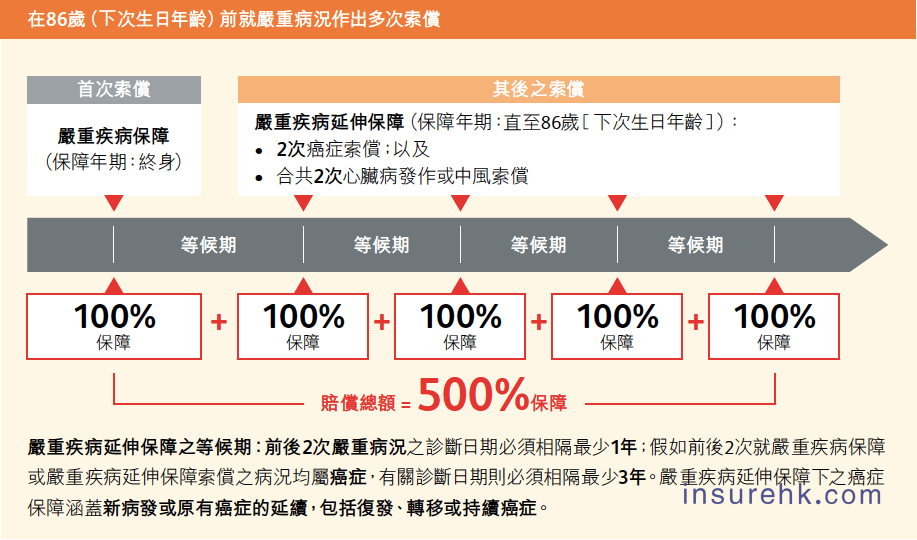

采用 1 年短等待期设计,癌症复发或转移后 1 年内即可申请治疗金,最长可获 6 次赔付(每次 60% 保额),全面覆盖积极治疗与晚期护理费用。

2、心脑血管疾病多重防护

首次重疾赔付后,仍可额外申请 2 次心脏病 / 中风赔付(每次 100% 保额)及 2 次癌症赔付(间隔期 3 年),为高发重疾提供多重保障。

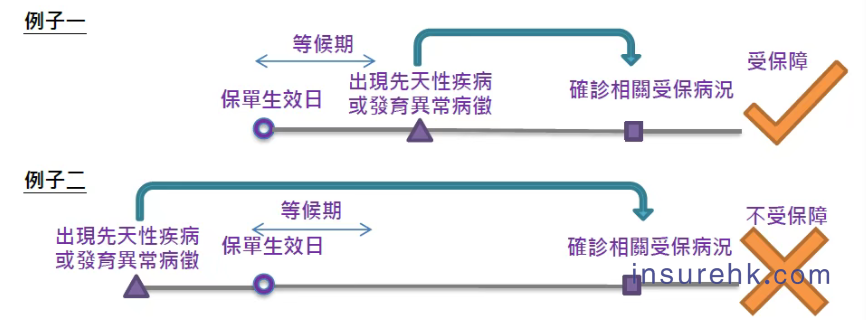

3、儿童先天性疾病守护

90 天免责期后,对保单生效前或 90 天内未发现的先天性疾病(如先天性心脏病)提供终身保障。考虑到亚洲先天性心脏病发病率居全球首位,这一设计为儿童健康提供了长期安心。

(四)人性化服务与增值权益

保费豁免机制:早期疾病理赔后可豁免后续 12 个月保费;严重疾病理赔后则豁免所有剩余保费,减轻治疗期间的经济负担。

安心医服务:联动 50,000 + 国际专家提供第二医疗意见(覆盖 450 + 专科),并提供海外就医预约及翻译服务,助力获得优质医疗资源。

智安排服务:市场首创预设保单代理人机制,当保单持有人因疾病或意外失能时,预先委任的指定人士可简化手续提交理赔,确保及时获得资金支持。

四、案例解析:保障如何落地生效

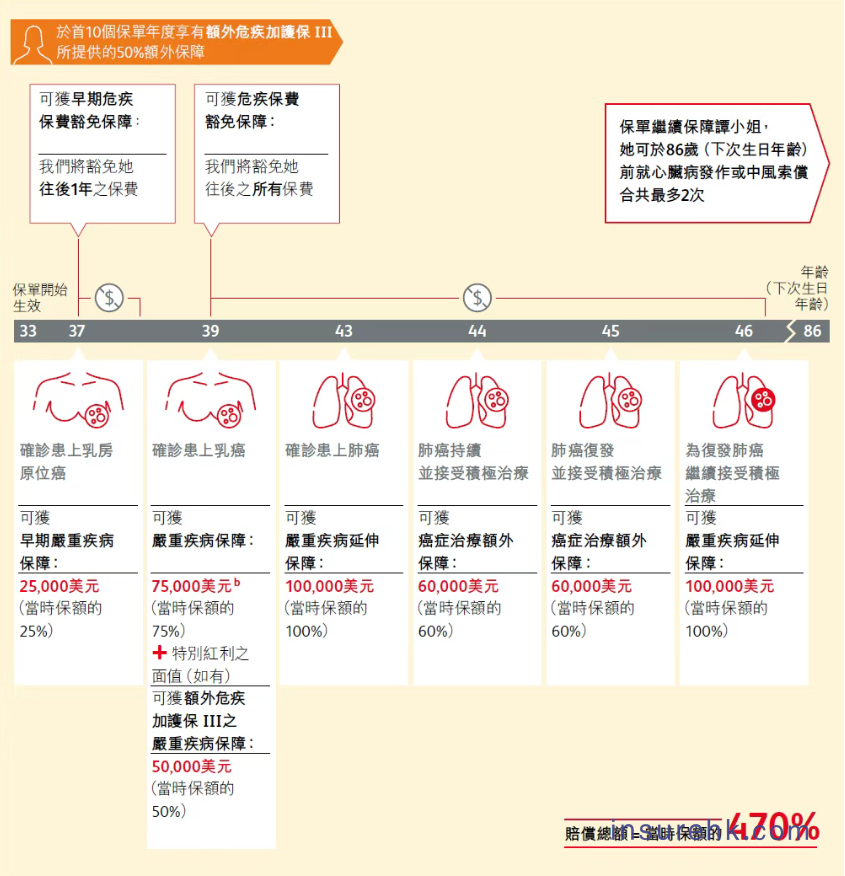

案例 1:持续抗癌的经济支持

33 岁的谭小姐投保危疾加护保 3,选择 20 年供款期,初始保额 10 万美元,年缴保费 3540 美元。

- 首 10 年可享受 5 万美元的额外保障(初始保额的 50%);

- 若不幸确诊癌症,首次可获 100% 保额赔付;若 1 年后癌症持续或复发,可申请 60% 保额的治疗金,最长达 6 次;后续若出现转移或新发癌症,还可再获 2 次 100% 保额赔付,总癌症保障最高达 660%。

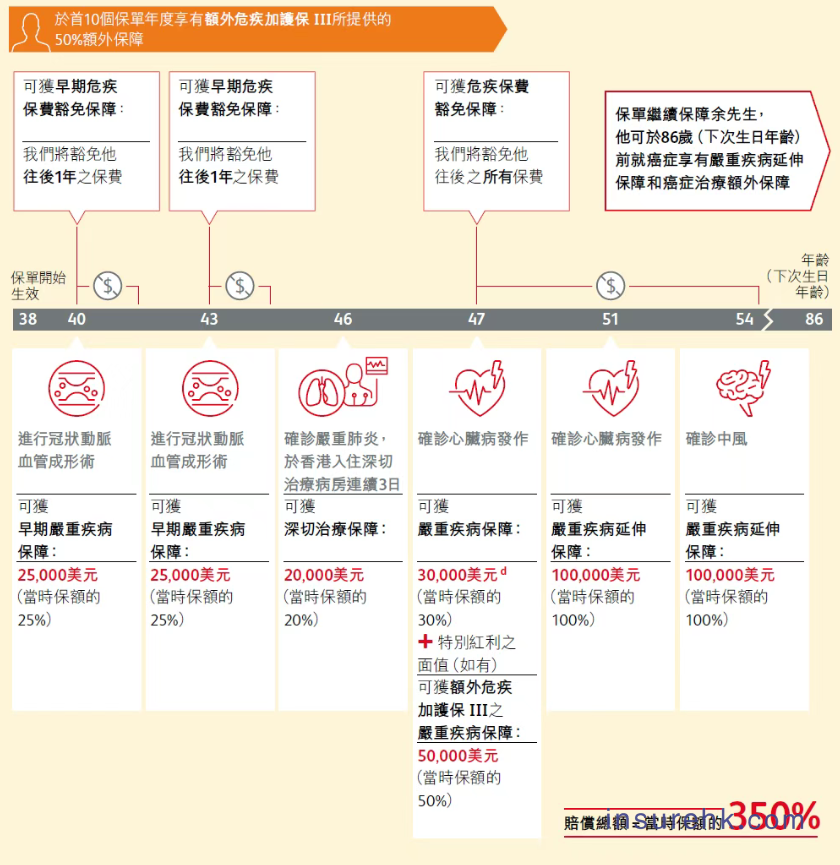

案例 2:心脑血管疾病的多重防护

38 岁的余先生投保同款产品,初始保额 10 万美元,年缴保费 3847 美元。

- 若首次确诊心脏病并获赔 100% 保额后,3 年后再次发作,可再获 100% 保额赔付;期间若并发癌症,满足间隔期后仍可申请癌症相关赔付,多重保障应对复杂病情。

五、产品总结:健康与财富的双重守护

| 保障维度 | 危疾加护保 3 的核心优势 |

|---|---|

| 抗通胀能力 | 动态保额年均 3%-4% 增长,抵御长期购买力缩水 |

| 赔付杠杆 | 总危疾保障达 860%,癌症保障最高 660% |

| 家庭联动 | 两人投保首 10 年享额外身故保障,亲子保费豁免 |

| 服务增值 | 国际医疗资源支持 + 失能状态下的理赔简化机制 |

从抵御通胀的保额增长,到覆盖全周期的疾病保障,再到家庭风险的联动防护,这款产品通过机制创新,实现了 “健康守护” 与 “资产增值” 的双重价值。无论是应对高发重疾的治疗需求,还是为家庭未来储备抗风险能力,都提供了一套更具适应性的解决方案。

在健康风险与经济波动双重不确定的当下,选择一份能随时间增值、与需求同步的保障,或许正是应对未知挑战的理性选择。

文章发布者:Jonny Chong,原创文章,部分图片来自保司官方宣传截图,如若侵权,请联系删除,转发请注明出处:https://www.insurehk.com/9918.html