很多客户在咨询香港保险的过程中,会对趸缴、期缴和预缴这三种缴费方式混淆,特别是趸缴和预缴,都是一次性交保费,他们的区别在哪里呢?其实,这三种方式各有特点,适用的人群和场景也不同。

今天,我们就来详细说一下香港保险的趸缴、期缴和预缴这三种缴费方式,大白话给你讲明白帮助大家更好地理解和选择。

一、趸缴、期缴和预缴都是什么意思?

1、趸缴

趸缴指投保首年就一次性缴清全部保费,对应保单的缴费期为1年,且首年即按全部已缴保费计算保单现金价值。

趸缴比较适合有一笔闲钱,并且收入不稳定的客户。比如你今年手头上有一笔闲钱,但是明年的收入不知道有多少,不能持续性的有稳定收入的人群。还有那些对于不想每年缴费的人来说,趸缴也是一个选择,第一年交齐保费后就不用再惦记着每期的缴费时间和金额。

2、期缴

期缴是指按照保险合同约定的时间间隔来分期缴纳保费,常见的有年缴、半年缴、季缴和月缴等方式,其中年缴又有2年缴、5年缴、10年缴等等不同的缴费年期。

期缴可以减轻客户的一次性缴费压力,将保费分摊到不同的时间段。对于预期收入稳定的人群来说,期缴能更轻松地承担保险费用。大多数客户都是选择期缴,能让缴费更灵活、压力更小。

香港储蓄险的期缴还有一定的灵活性。如果客户在缴费期间遇到资金困难,部分储蓄保险有保费假期功能允许缓缴保费。在期缴的情况下,随着缴费年限的越多,一些额外的优惠也同样更多。

3、预缴

预缴是在期缴的基础上,提前把后面几期的保费交了。比如一张5年缴费期的保单,你本来是按年交保费,现在一下子把未来4年的保费都交给保险公司了,保险公司每年到期会自动在保险金账户里扣相应的保费,保单的现金价值和原本5年期缴一摸一样。这张保单本质上是一张5年期缴保单,只是提前把后面几年的所有保费在第一年的时候一下子交齐了,这就是5年期预缴。

预缴和趸缴一样,比较适合收入不是持续性稳定的客户,还有不考虑每年交保费,喜欢一下子把所有保费交齐的客人。

二、趸缴、期缴和预缴的区别在哪里?

预缴和趸缴的相同点就是同样是第一年的时候全部交齐保费,区别就是趸缴是首年即按全部已缴保费计算保单现金价值,期缴是保险公司每年到期自动在保单账户里扣保费。

预缴和期缴的相同点是这张保单的预期分红和现金价值是一摸一样没区别,不同之处只是预缴提前把后面几年所有的保费一下子交齐而已。

三、趸缴、期缴和预缴该怎样选择?

趸缴的优点是相同总保费的情况下,趸缴的预期分红是最高的,回本最快,相同年限预期收益也相对最多,因为他第一年开始就按照总保费计算现金价值。缺点是需要一下子支付一大笔保费,保险公司给到客户的保费优惠也是最少的,有些保险公司对于趸缴甚至没有任何优惠。

期缴的优势是客户可以每年分批次的缴纳保费,可以每年分摊保费减轻一次性交齐保费的压力,但是和趸缴相比在总保费相同的情况下,预期收益分红没有趸缴来的高,回本周期也没有趸缴来的快,因为期缴的现金价值是每年分期的保费计算的,保费交的慢,保险收益也就同样慢了。期缴还有一个很重要的优势,就是保险公司给到客户的优惠幅度比较高,缴费期越长优惠比例就越高,对于客户来说就越合算。

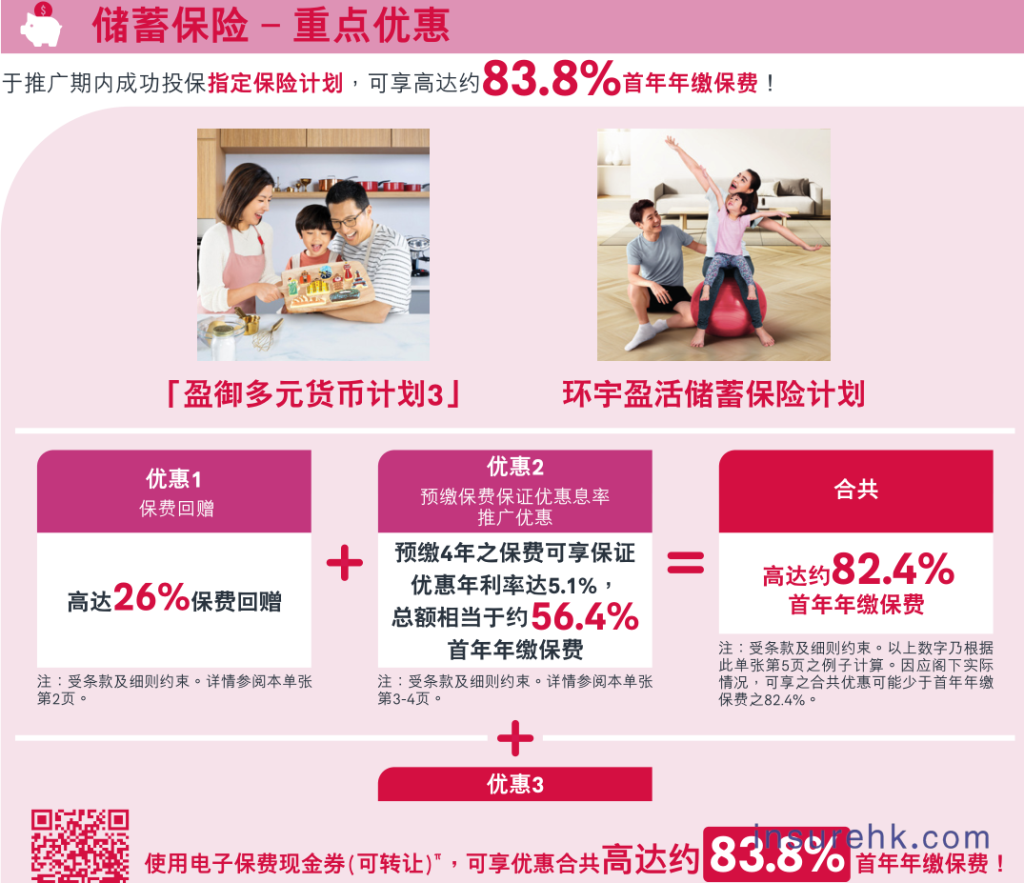

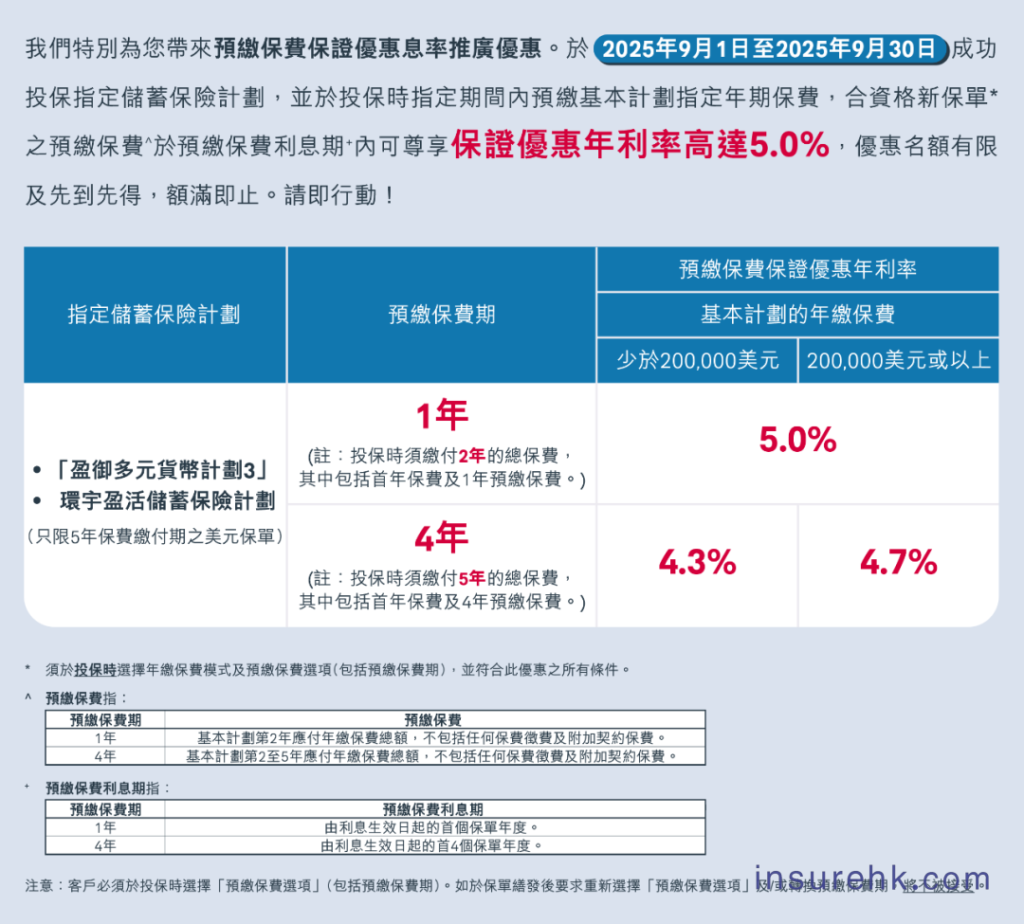

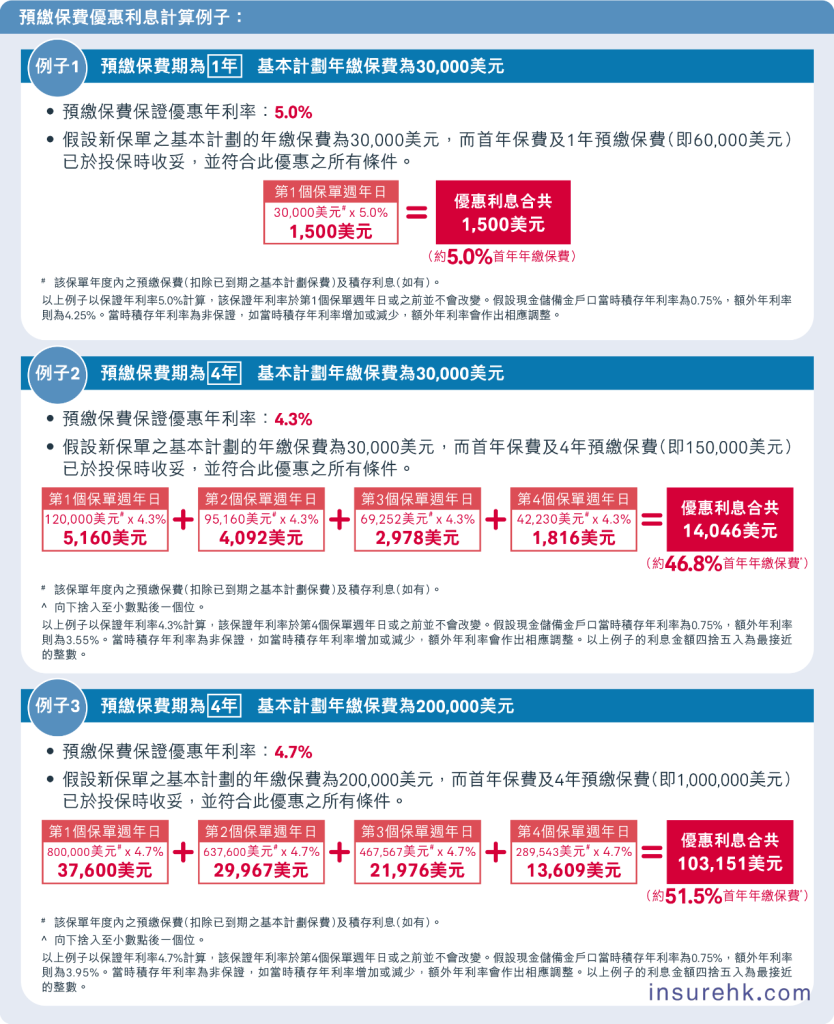

预缴的本质还是期缴,只是第一年提前把后面几年所有保费交清了而已,预缴包含了期缴的所有优点和缺点,但又和趸缴一样一次性交齐保费的特点。香港的保险公司对于预缴客户会给到额外的预缴优惠,把后面提前交进去的保费保险公司给到客户每年4%-5%的保证利息,相当于存银行了。比如一张5年期的预缴保单,算上期缴优惠和预缴利息,大概要相当于年缴保费的60-80%,这个优惠还是很大的。

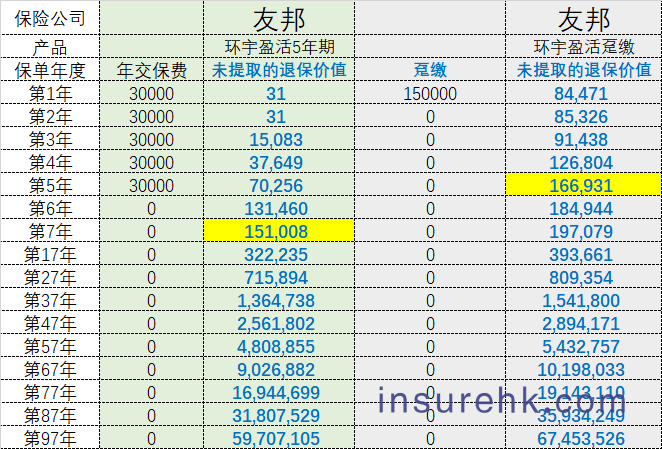

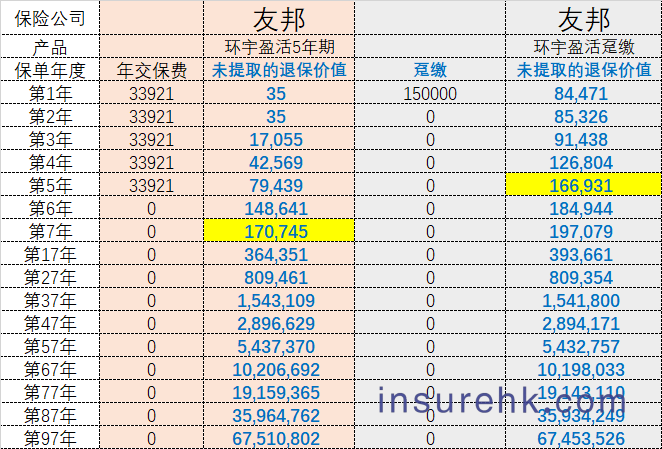

下面以友邦环宇盈活为例,看了就知道3种缴费期你该怎么选择了。

我们先来看下友邦环宇盈活5年期缴和趸缴的收益区别。以同样总保费15万美金为例。

这图上可以看出趸缴的收益明显要比分期缴的要高,趸缴的回本时间是4.5年,5年期缴的回本时间是7年。5年期缴和5年预缴的预期分红价值是一样的,所以没有单独把预缴的收益列出来,看左边的期缴就行。

我们再来看下友邦官方的优惠

趸缴总保费15万美金是没有优惠的,30万美金以上才有部分优惠。

5年期缴3万美金的优惠是11%,如果同时投保重疾险爱伴航保额5000美金以上的话,环宇盈活还有另外3%的优惠,这里暂且只计算11%的保费回赠优惠。

预缴的保证利率20万美金以下,5年期预交的利率是4.3%,我们例子是年缴3万美金,所以按照4.3%计算,看上图例子2,预缴部分优惠相当于是年缴保费的46.8%,再加上11%的保费回赠,总共优惠是46.8+11=57.8%,相当于优惠一年保费的57.8%,3万美金的57.8%是1.734美金,优惠后实际的保费是13.266万美金,一张总保费15万美金的保单,实际缴费是13.266万美金,优惠比趸缴来的多。

我们换个思路,在同样实际交15万美金保费,去掉优惠后的情况下,趸缴和预缴哪个收益高?

计算下来5年期预缴去掉所有优惠后,保单年缴保费变成了3.39万美金,5年总保费是16.96万美金,但是保单实际是支付15万美金,和趸缴的总保费一样。

按照年缴3万美金目前的优惠,在保单前20年趸缴的价值要比预缴的高一些,但是随着时间的拉长预缴渐渐有优势,如果5年期预缴的优惠力度再大一点的话,那么觉对是预缴相比较合算很多,但是友邦的预缴优惠部分是保单第4年后的第2个月一次性返还的,这点也是要考虑的范围内。

预缴优惠后期返还的保险公司:友邦、安盛、宏利、富卫。

预缴优惠在首年直接少交的保险公司:保诚、周大福、万通、忠意、永明、中人寿海外、太平。

如果选择预缴,那么选择利息首年直接少交的保险公司会更加实在。

总的来说,趸缴是一次性结清,期缴是分期缴纳,预缴是提前缴纳后续期缴的保费。大家可以根据自己的资金状况、保险公司优惠力度来综合考虑选择适合自己的缴费方式。如果还有不清楚的地方,随时可以找我再详细聊聊。

文章发布者:Jonny Chong,原创文章,部分图片来自保司官方宣传截图,如若侵权,请联系删除,转发请注明出处:https://www.insurehk.com/10340.html