经常有客户咨询时问我:“香港重疾险是‘无限告知’,我这年纪轻轻就有结节、胃炎,万一漏说了点啥,以后赔不了咋办?”

香港重疾险“无限告知”这事,今天就给大家掰扯清楚,尤其有既往病史的朋友,最后还有实操指南,记得看到底。

一、先搞懂两个“告知”:有限和无限到底差在哪?

简单说,这俩的核心区别就一句话:保险公司没问的,用不用主动说?

1、有限告知:

就像考试答题,卷子上印啥题,你就答啥题。没印的题,哪怕你会,也不用写。内地保险就是这样,《保险法》明确规定:“只回答保险公司问的,没问的不用管”。比如问卷没提“10年前得过肺炎”,你就不用主动说。

2、无限告知:

更像“敞开了说”——只要是和你健康有关的“重要事”,不管保险公司问没问,你都得主动告诉人家。这里的“重要事”不是你觉得重要,而是保险公司觉得“这事会影响我要不要保你、收多少钱?”。

二、香港重疾险到底是不是“无限告知”?

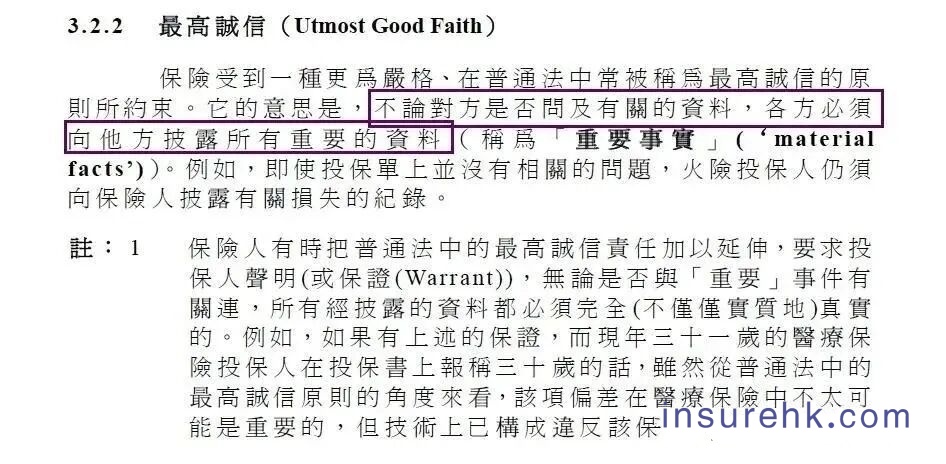

得从香港的法律说起。

香港沿用的是普通法(类似英国),不像内地有明确的《保险法》规定“只答问卷问题”。普通法里有个经典判例:所有保险合同都得遵循“最大诚信原则”,意思是“投保人得主动说所有自己知道的、对保险公司承保重要的事”。

也可能有人说:“不对啊,香港保险也有健康问卷,问啥答啥不就行了?”

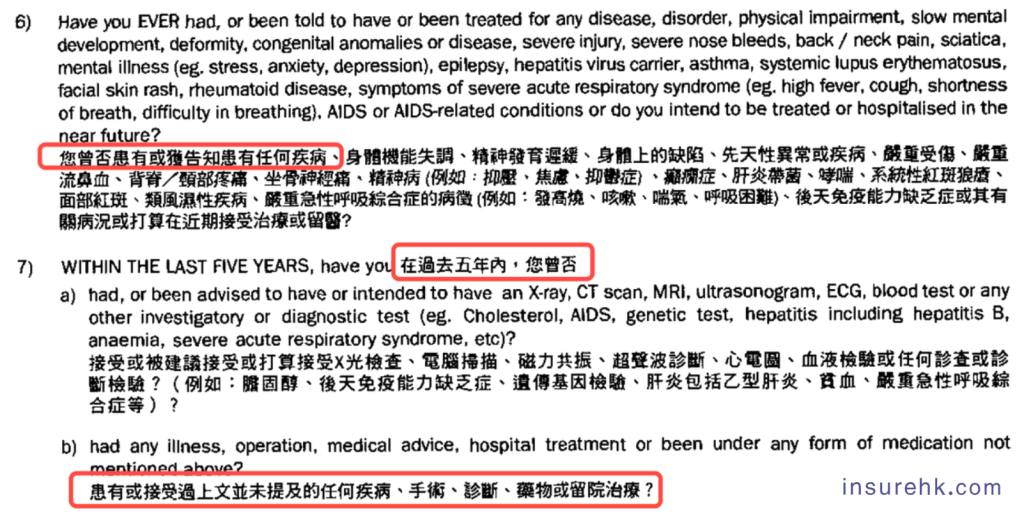

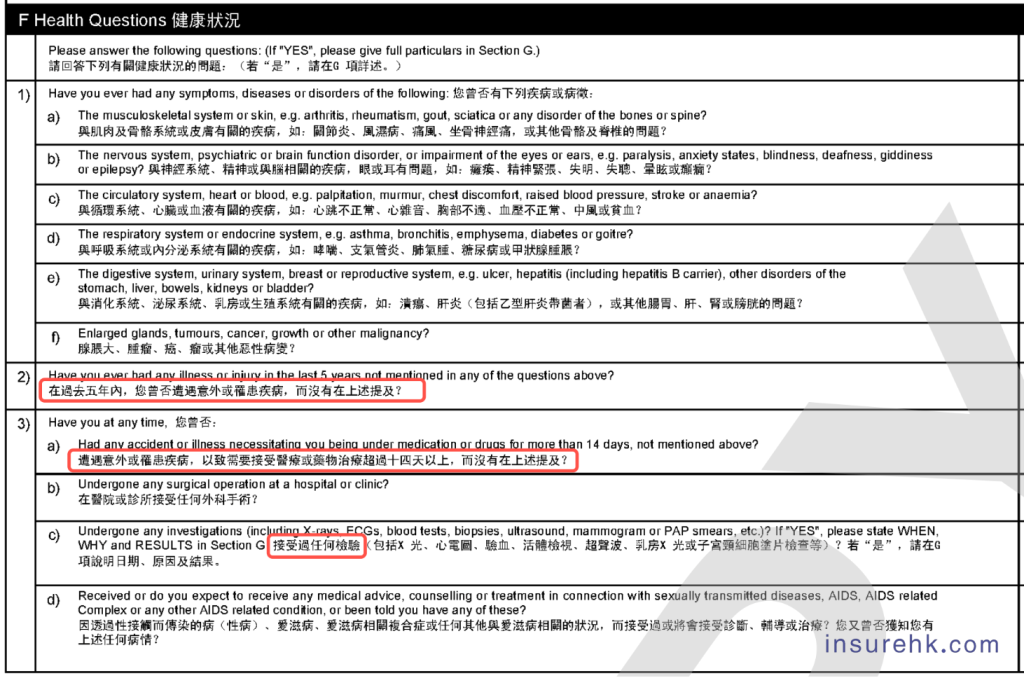

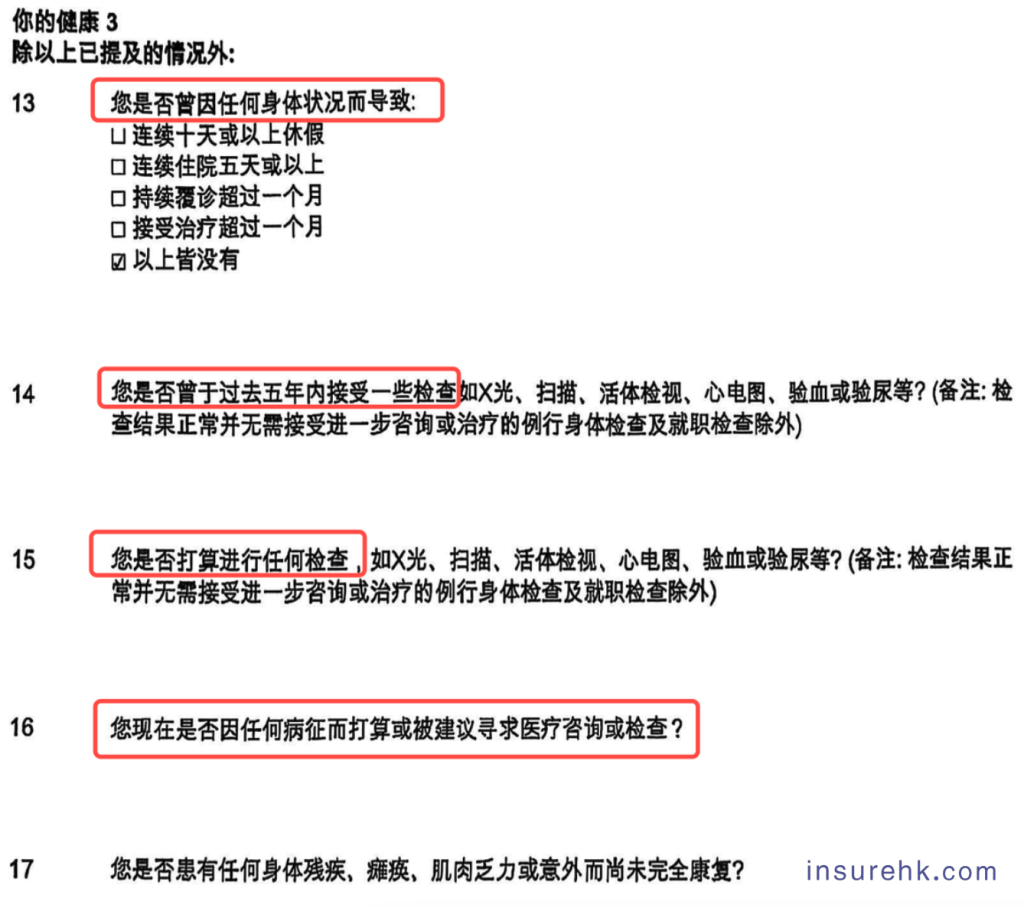

确实,香港的健康问卷看着和内地差不多,会列一堆具体问题,比如“有没有得过癌症?”“最近两年住过院吗?”。但仔细看会发现,问卷里常藏着一些“兜底问题”,比如“除以上问题外,还有没有其他没提到的疾病、症状或检查异常?”

在内地,这种“兜底问题”按规定是不用回答的;但在香港,因为没有法律说“可以不答”,一旦你没说的事被保险公司认定为“重要事实”,就可能被算成“没如实告知”,理赔时出现麻烦。

三、有既往病史?怎样投保香港重疾险更稳妥

如果你本身有结节、胃炎、胆固醇高这些“小毛病”,或者以前住过院。在投保时记住这3点,能减少后续理赔纠纷:

1、把自己的“健康账”理清楚

翻出最近3-5年的体检报告、病历、住院记录,甚至医保买药记录,列个清单:啥时候查出来的?诊断是啥?有没有治疗过?吃了啥药?

比如你3年前查过乳腺结节3类,去年复查没变化,这些信息都得记下来,别等填问卷时想不起来。

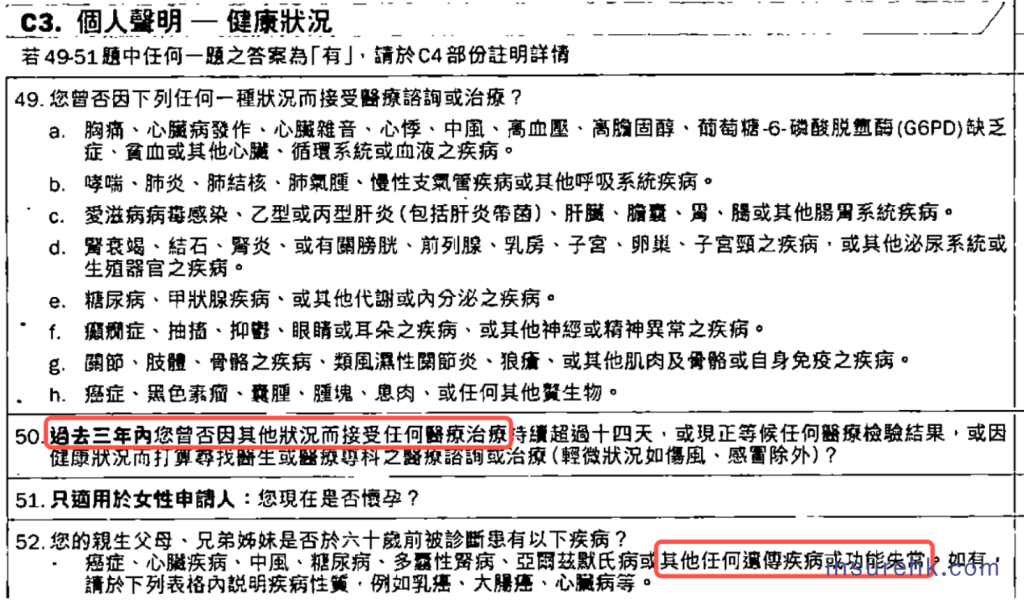

2、认真回答问卷

香港的问卷可能会问得很细,比如“有没有任何医生建议进一步检查但没做的?”“有没有家族成员在60岁前得过癌症?”

看到这种问题,别凭感觉说“应该不用答”。只要你觉得和自己健康沾点边,哪怕问卷没直接问,也最好在“补充说明”里写上。

举个例子:问卷没问“甲状腺结节”,但你有,那就主动写“某一年体检发现甲状腺结节,医生建议定期复查”。这时候一般都会有个补充说明,把发现问题的详细经过和治疗过程恢复过程都写清楚,这个小作文很重要,会写和不会写可能会直接影响你的保单核保结果,有时候还要你证明目前该疾病的恢复状况,需要国内三甲医院的检查报告或者在保司合作的医疗机构复查,确认目前恢复的状况等。

3、大胆核保

很多人怕“说了病史就被拒保”,其实香港保险公司核保挺灵活的没你想象的那么死板。一般都有三种核保结果,正常承保、加费承保、除外承保。一般结节可能“除外承保”(以后结节引发的病不赔,其他病正常赔),加费承保,正常承保都有可能的,高血压可能“加费承保”(多交一点钱,保障不变)或拒保。

有现有疾病在投保香港重疾险的时候,保险公司都会要求提供6个月内的相关检查报告,没有的话在核保过程中保险公司会要求客人再次到港,到保险公司合作的医疗机构做相关检查,这个检查是免费的,医疗机构会向保险公司提供相关检查结果,不会向客户提供任何检查结果。

如果不方便再次赴港的客户,很多保险公司也承认内地三甲医院或内地指定医疗机构的检查报告,需要在规定时间内自费做相关检查再提交检查报告给保险公司。

保险公司还有一种“预核保”。但是别问我做不做预核保,我们不做预核保,预核保一般都是要比正式核保要来的严格很多,根据经验有些疾病在核保时可进可出,预核保一般都会被判定为比较严格的核保结果。如果做过预核保,该保险公司都会按照预核保的结果来进行。有些疾病在正常核保中通常会正常承保,在预核保中很可能会加费承保。所以我们不做预核保。

有时候保险公司为了增加业务量,一些寿险、重疾险等核保会“悄悄地”放水,对核保加费在一定程度内会给予豁免。还有如果在投保时真的一时忘记诺干年前曾经的疾病,在保单核保通过后想起来,那也没关系,可以后面补充申报,保险公司会出一个备注。

如果同一受保人之前被香港一间保险公司拒保或者加费承保,那么今后再次投保时另一间香港保险公司同样也会参考相同意见,因为在投保问题中会问到之前有没有被别的保险公司拒保或者加费承保。

最后想说句大实话:不管是香港还是内地保险,“如实告知”都是底线。但也不是所有疾病都是需要告知的,比如伤风感冒发烧等。香港的“无限告知”听起来复杂,但核心就是“别偷懒,别侥幸”——自己知道的健康问题,讲清楚就好,知道的现有疾病在确定的情况下那就是有,如果有时候连自己也不确定,那就是没有。

有时候经纪或代理人在核保过程中会起到很重要的角色,有经验的经纪人会根据经验提前告知一般情况下的核保结果和投保建议等。

总之香港重疾险的核保没有你想象中那么复杂,找对经纪人或者代理人就行。

文章发布者:Jonny Chong,原创文章,部分图片来自保司官方宣传截图,如若侵权,请联系删除,转发请注明出处:https://www.insurehk.com/10330.html