在配置储蓄险时,缴费期短、收益稳定的产品往往更受青睐。2年缴费期的储蓄险因其缴费期短、灵活性高,成为许多人的选择。

不同保险公司的产品收益差异显著。今天,我们通过数据对比,分析中人寿海外“傲珑”与富卫人寿“盈聚天下”的实际表现,看看哪款产品更值得入手。

一、产品对比

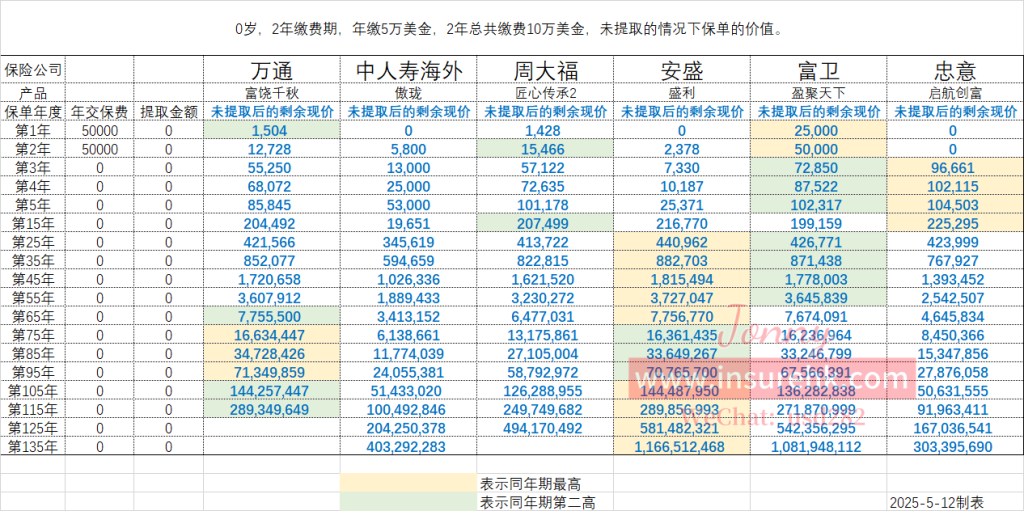

我们先以“0岁,2年缴费期,年缴5万美金,总保费10万美金”为例,对比几款热门款产品的长期收益表现。(未领取分红下的预期收益)

长期收益情况看,安盛盛利和万通富饶千秋的长期收益最高,富卫盈聚天下中短期最好,忠意启航创富的短期收益比较好看。

我们再以“30岁,2年缴费期,年缴2.5万美金,总保费5万美金,保单第11年起每年领取总保费的10%(5000美金),连续领取50年,总共领取25万美金后”为例。对比这几款产品同样领取分红情况下的剩余现金价值表现。

领取后保单的剩余现金价值(现价),直接反映产品的长期收益能力。

以上表格的数据对比中,傲珑收益明显偏低,同样领取后傲珑和盛利的计划书都是显示领取金额过多,领取不了每年10%,傲珑在早期(如第11年)因现价不足,无法实现“每年领取10%”,而富饶千秋、匠心传承2和盈聚天下这3款产品始终能稳定领取,相比较剩下价值最高的是富卫盈聚天下。

长期收益的差距,随着时间推移,傲珑的现价增长显著落后。例如,第60年时,盈聚天下的现价比傲珑高出近65%!

二、为什么不推荐傲珑

总的来说还是预期收益偏低,无论是短期还是长期,傲珑的现价表现均不如盈聚天下,尤其在保单中后期差距拉大。同样做领取后,傲珑领取不了同样的分红。

对比富卫的产品,傲珑在退保或领取分红时的预期金额更少。

三、富卫盈聚天下的优势

从保单一开始起,盈聚天下的现价始终高于傲珑,且随时间推移优势愈发明显。

同样计划书做领取后,富卫盈聚天下的保单剩下价值是最高的。

若选择盈聚天下,第65年时保单剩余价值达775.6万美金,而傲珑为341.3万。假设中途退保或领取分红,盈聚天下能提供更多分红。

除富卫外,万通“富饶千秋”和周大福“匠心传承2”的收益也优于傲珑,但盈聚天下同样领取后的剩余现金价值为最高。

优先选择富卫盈聚天下,万通富饶千秋、周大福匠心传承2也是不错的选择。

如果对中人寿央企品牌有特殊偏爱,可以选择中国人寿海外傲珑,否则从收益角度来看的话不推荐。

如需个性化方案,欢迎私信咨询!

评论列表(2条)

是不是富卫这款要比别家的都要好?

@qimi:在众多家保险公司的产品中,我是很推荐富卫的,有两个原因,富卫在香港的市场占有率也是很高的,还有就是盈聚天下这款产品在做同样领取后,保单剩下部分会比其他家的要高,而且高很多。