随着7月1日的临近,香港保险市场正经历一场前所未有的投保热潮。

在香港保监局《分红保单利益演示利率上限指引》即将正式实施的压力下,保险公司签单中心持续爆满,投资者争相锁定即将调整的高收益产品。

香港各大保险公司签约中心,人潮涌动的场景令人震撼。在政策窗口期仅剩不足10天的紧迫背景下,投保人排起了长队,只为在6月30日旧版建议书停印前签约。

香港保险业监管局重磅规定将于2025年7月1日正式落地,美元分红保单的总内部回报率(IRR)演示上限为6.5%,港元保单则不超过6.0%。这一政策调整的核心目的是“减少不当销售” 。

近年来内地访客来香港购买多元货币分红保单激增。但内地客户不熟悉香港保险产品,如果投保时获得不正确的信息,未来回报达不到期望,容易产生纠纷。

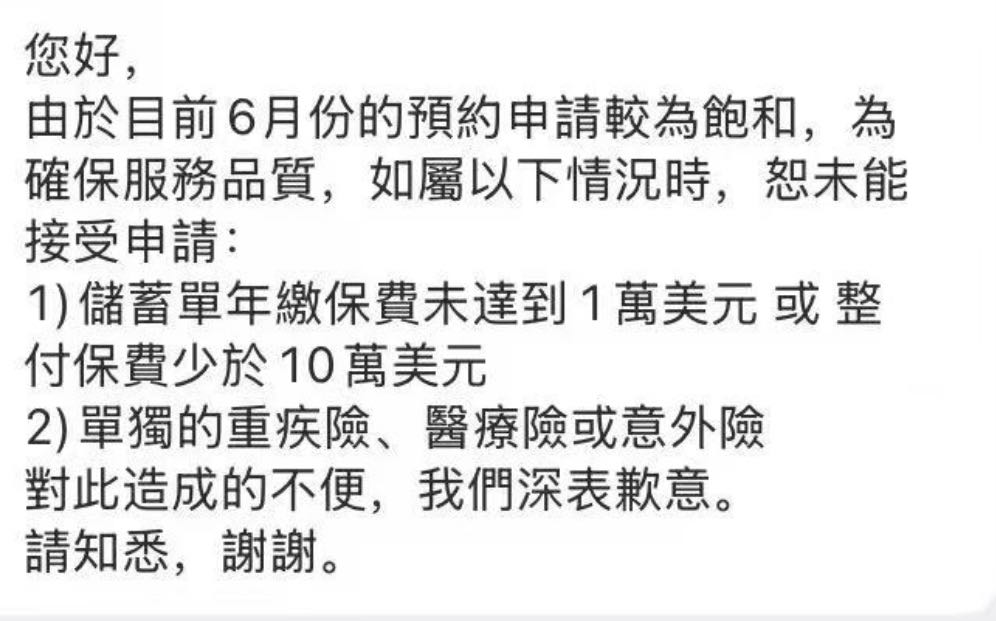

投保热潮下的门槛提高

随着最后期限临近,投保人数越来越多,香港经纪公司已经悄然提高了投保门槛:

– 单独的重疾险已基本停接

– 单独的高端医疗险不再接受新单

– 期交保费低于1万美元的储蓄险暂停签单

– 趸交保费低于10万美元的保单不再签单

这一系列限制措施显示,在汹涌的投保潮面前,公司开始优先服务高净值客户和金额较大的保单,小额保单已被拒之门外。

周大福人寿财富中心人潮涌动,高净值客户争相签约「匠X传承」2产品。这些客户的选择背后,不仅是对预期回报的精准要求,更是对该产品的信赖。

收益差距:0.5%的差异,百年后缩水数千万。

看似微小的演示利率调整,在复利魔法的加持下,长期将产生惊人的价值差距。

以5年每年缴5万美元的保单为例:

– 原无限演示保单:第80年预期回报率可达6.86%,第100年可达7.11%

– 7月1日后新单:第42年后将始终维持6.5%上限

– 现金价值最多缩水超过一半!

若使用周大福「匠X传承」2的“财富跃进选项”(允许投保人从第10个保单周年起自主调配投资配置),差距更为显著:

– 原无限演示保单:第100年回报率可达7.42%

– 新规下保单:第28年后锁定6.5%

– 价值缩水幅度最高达66%

7月1日后市场将告别高演示利率的“纸面富贵”,回归产品本质与服务质量的价值竞争。对于真正需要多元化资产配置和跨境财富管理的高净值人群,香港保险的核心优势不会因演示利率的调整而消失。

“演示利率变化不会影响客户利益” ,此次调整只是规范说明,并非对目标核保或投资结果设限,也不会影响保险公司所发分红保单的实际回报。

最后10天:理性决策胜过盲目跟风