发现没有,炫富的时代好像已经过去了,现在的有钱人讲究的是一个字:藏!财不外露。这个时代最安全的财富,是别人算不清你的账。

高净值人士普遍对财富私密性有更高要求,而处于不同司法管辖区的香港保险,恰恰满足了资产安全性和私密性需求。

也因此,港险成为内地富人资产包里必不可少的一部分。

都说香港保险私密性好,回到一个最为关键的问题,我在香港买的保单,内地能查得到吗?会被内地强制执行吗?

跨境司法

去年香港与内地推进司法互通,《内地民商事判决(相互强制执行)条例》生效,引发广泛讨论。甚至有人谣传两地将共享司法信息,财产在港不安全了??

然鹅事实并非如此,官方也亲自下场辟谣,

1、内地判决并不会自动在香港生效;

2、香港与内地司法信息不共享;

3、在港资产并不会被内地直接充公!

像我们比较关注的内地婚姻纠纷、遗产分配、公司破产等均不再互认的行列,大可放心!接下来具体问题具体分析:

情景1:别人不知道你有香港保单

你的香港保单几乎是绝对私密的,是一笔完全隐形的、专属于你个人的资产!

情景2:别人知道保单,不知道详情

即使别人知道你有香港保单,但不知道买在哪家,具体买了啥,他人也基本无从了解保单详情,更不可能干涉保单任何利益。

情景3:别人拿到你的香港保单

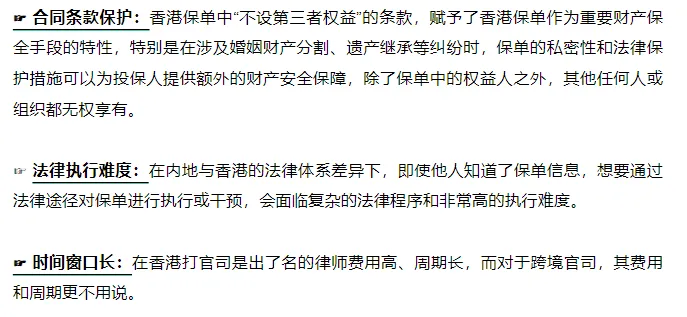

即使别人拿到了你的保单正本,也无法影响你的保单利益。投保人是保单的唯一持有人,任何第三方(包括机构,如法院),都不能强制执行保单的任何条款。

至此,已经很清晰明了。

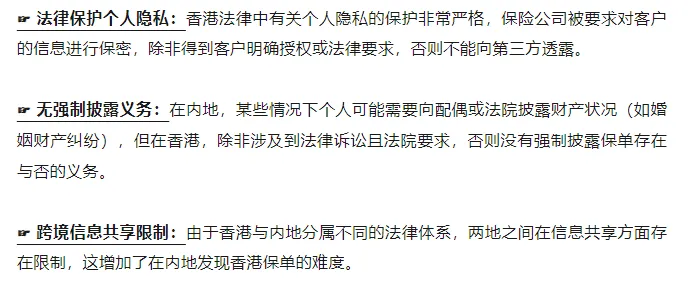

香港与内地存在天然的司法壁垒,基于现有法律框架,内地法院(包括他人)无法直接查询内地居民在香港购买的保险信息。

此外,香港严格限制个人信息披露,金融机构如保险公司亦无义务向内地法院提供客户信息。执行环节,跨司法管辖区的执行仍面临法律程序复杂、隐私保护严格及成本高昂等问题。

因此在现实中,香港保单作为隐秘的跨境资产,确实能起到一定的资产隔离保护作用。

CRS

以上讨论的主体是司法体系。如果是税务体系,由于CRS法案的存在,内地人的境外资产是有可能被查询到的。

共同申报准则(Common Reporting Standard,简称CRS)是由经济合作与发展组织(OECD)于2014年开发的全球标准,用于金融账户信息的自动交换。

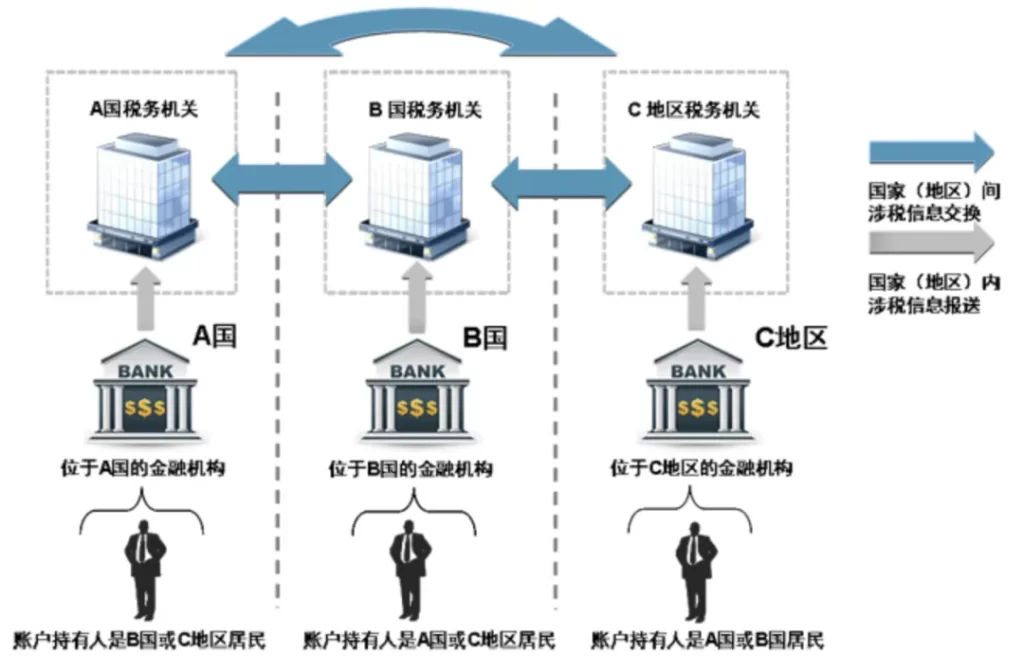

金融账户涉税信息跨境交换流程

2017年,中国宣布成为CRS参与国,并于2018年完成首次信息交换。

简单来说,如果你在香港存了钱,买了保险、股票,那银行、保险公司、券商、资金托管机构等就需要定期将你的账户信息、金额等报给香港管理部门,由他们与中国税务局互换信息。

什么情形触发CRS的自动报告?

账户持有人为非居民

如果金融账户的持有人在开设账户的国家或地区并非税务居民,该金融机构需要识别其税务居民身份,并将相关信息报告给当地税务机关,再通过CRS与账户持有人税务居民所在地交换信息。

账户余额或收益达到报告门槛

👉个人账户:高净值个人(账户余额超过100万美元)或红通/要员账户(任意金额)都会被审核。

机构账户:当实体机构的控制人是非居民个人时,也可能触发报告。

因此,如果是国家需要查证和追讨,就算买了香港保险,也毫无私密性可言。

CRS不仅仅是核查是否依法纳税,更是政府之间打击逃税、反洗钱的重要手段。购买香港保单对于内地客户而言是完全合法合规的,但问题在于购买香港保单的意图和保费来源,这才是最重要的。

人没问题钱没问题什么都没问题,人有问题钱有问题,放哪里都是问题。

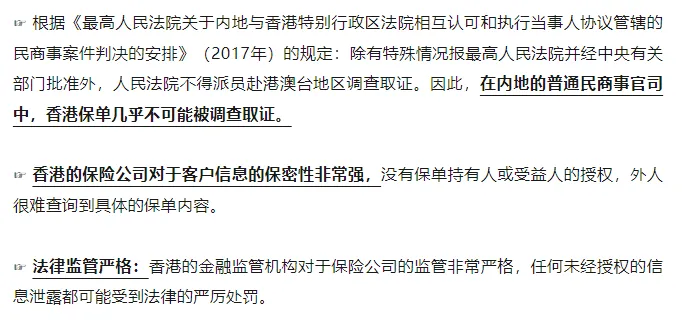

如果是普通的婚姻财产、遗产继承、个人或公司债务等类型的民事财产纠纷,香港保单几乎不可能被调查取证。

由于有香港法律对个人隐私的严格保护、保险公司对客户信息的保密义务、跨境信息共享的限制以及合同条款对持有人的保护等多方面因素的共同作用,使得香港保单成为一种具有高度私密性的金融产品,可以放心配置和持有。

学会藏富守富,有时候比创富更加重要,资产配置三个关键词:

首先是”合规”,任何财富安排都要经得起政策和法律的检验;

其次是”低调”,学会让财富”隐身”可能比展示更重要;

最后是”耐心”,接受财富积累从短跑变成长跑的事实。