投资策略

香港保险公司到底是如何带来这么高收益呢?很多人会有疑惑,保险公司哪来的钱给投保人分红或者赔付呢。简单来讲,香港的保险公司全球性运营,盈利能力和风控能力都很稳健,且拥有全球化的金融投资环境,可以更好的规避某一国、某一地区的风险,并且取得稳定收益。

保险公司将收缴的保费再加上其一部分自有资金,用来投资运作,从而获取投资收益,再分红或赔付给投保人,获得收益的高低自然就和投资范围、投资品种和投资理念息息相关。

今天小编带您一起解码香港保险背后的投资投资策略及逻辑。

您交的保费都去哪里了?

友邦投资策略及相关数据分析

投资策略

友邦保险债券配置一直维持高比例,近几年均保持在70%以上,其次是股票资产。根据友邦-2022年年报显示,如下图:

(*图片来源自AIA Annual_Report_2022_CHI)

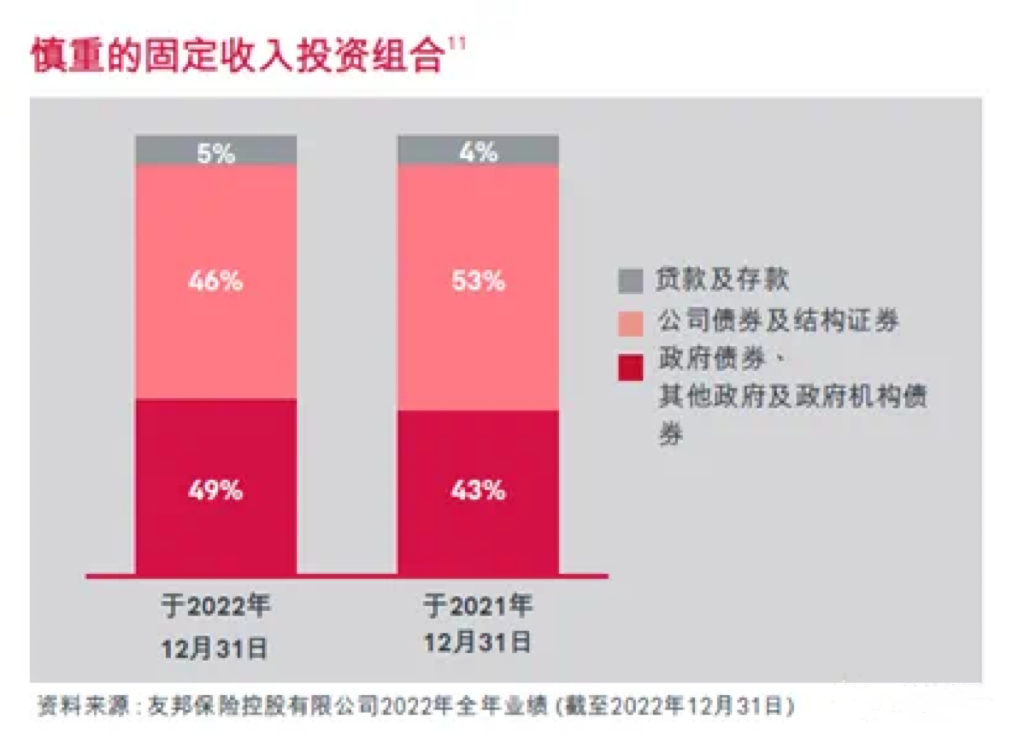

截至2022年12月31日,就保单持有人及股东所持有的固定收入投资(包括债务证券、贷款及定期存款)总额达 1,678.73亿美元,而截至2021年12月31日则为2,023.66亿美元。

政府债券、其他政府及政府机构债券因政府债券收益率大幅上升而由867.10亿美元减少至 816.99亿美元,占固定收入投资的49%,而去年截至2021年12月31日则占43%。

公司债券及结构证券由1,067.10亿美元减少至778.42亿美元,占固定收入投资的46%,去年占比为53%。

盈御2

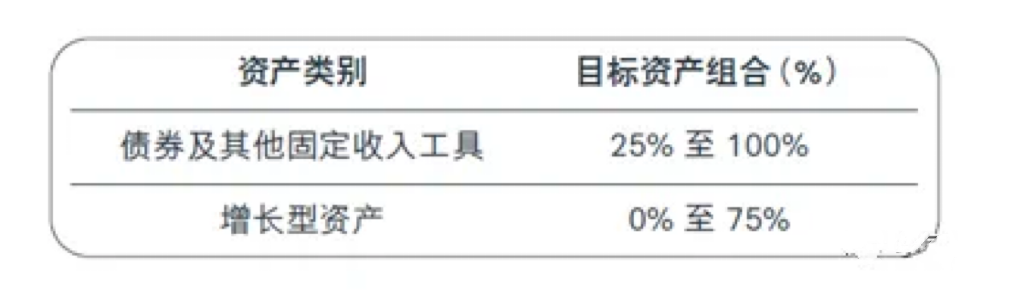

友邦的盈御多元货币计划2,投资组合为25%-100%配置债券及其它固收类,0-75%配置增长型资产。

债券及固定收入工具主要包括国家债券及企业债券,并大多数投资于美国、加拿大、英国及亚太区市场。现时友邦的做法是在最大努力的基础上购入与保单货币配对的债券(例如将美元资产用于支持美元负债)。视乎市场的供应及机会,可能会投资于与保单货币配对以外的债券,并会利用货币掉期交易将货币风险减至最低,现时资产主要以美元/保单货币进行投资。

增长型资产可包括上市股票、股票互惠基金、房地产、房地产基金、私募股权基金及私募信贷基金,并主要投资于美国、亚太区及欧洲市场。增长型资产之回报相对债券及其他固定收入工具一般波幅较大。视乎投资政策,保险公司会利用较多衍生工具管理投资风险,以及实行资产负债配对。

友邦的投资理念是为了提供稳定回报,此理念与产品的投资目标及友邦的业务与财务目标一致。保司的投资政策是为了达至长远投资目标,并减少投资回报波幅。亦致力控制并分散风险,维持适当的资产流动性,并按负债状况管理资产。总体来说,友邦更侧重于投资公司债券,控制风险,预期回报相对较稳定。