如果说1年、2年的分红实现率说明不了香港分红保险的稳定性与实力,那么20年的数据足够说明!

4月10日,保诚公布了部分产品近20年的收益率,原旗舰终身寿险“理想人生”内部回报率IRR(复利)高达5.98%,“更美好”则直接达到了6.75%。

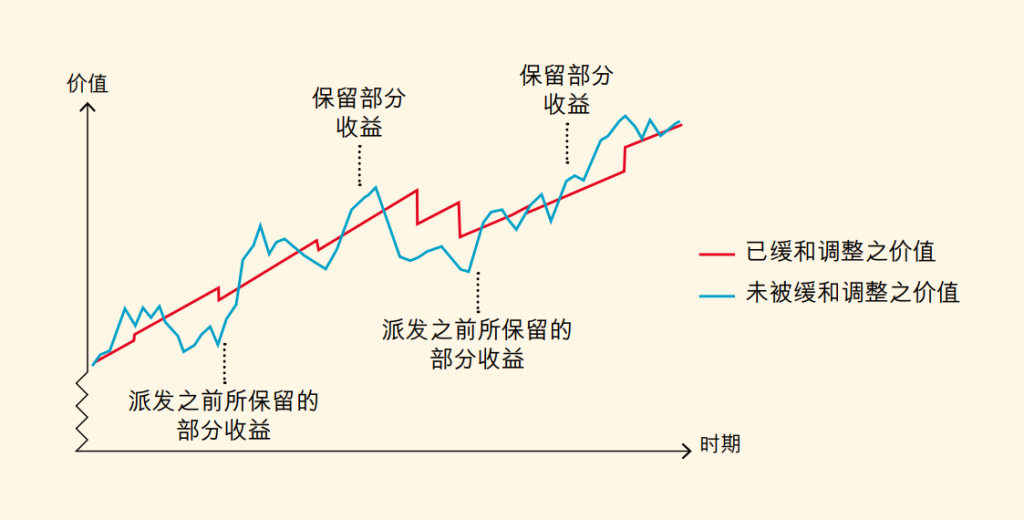

有人会说保诚隽升前几年分红实现率并不理想,保诚的分红的能力毋庸置疑,处于业内前列,保诚的分红不同于其他部分公司,更多的尊重市场,分红反应当年的市场状况,所以波动会比较大,但长远来看,无论保诚还是其他保险公司,分红都能达到预期,储蓄险是终身甚至长期的规划,短期波动不会影响产品的长线稳定的分红。

我们以保诚的一款长达28年的产品为例,更能形象的说明储蓄分红险的长期稳定的回报。

1995客户投保的保诚分红产品“美好人生”实际复利回报高达6.75%,与计划书演示分红实际达成了高于100%。

1年,2年达成分红实现率不是什么稀奇事,因为前期现金价值比较低,但20、30年超额实现才是实力与稳定性的表现。

英国保诚在2018年《财富》世界500强排名第50位,截止2018年6月30日,保诚的全球寿险客户逾2,600万名客户,管理着6,640亿英镑的资产,其收入相当于阿里巴巴的3倍,超过阿里巴巴 + 腾讯 + 万科 之和!利润是中国联通的8.4倍,总资产高达6,680亿美金,接近于阿里巴巴 + 腾讯 + 万科之和的2倍,相当于香港外汇储备总额的1.5倍。

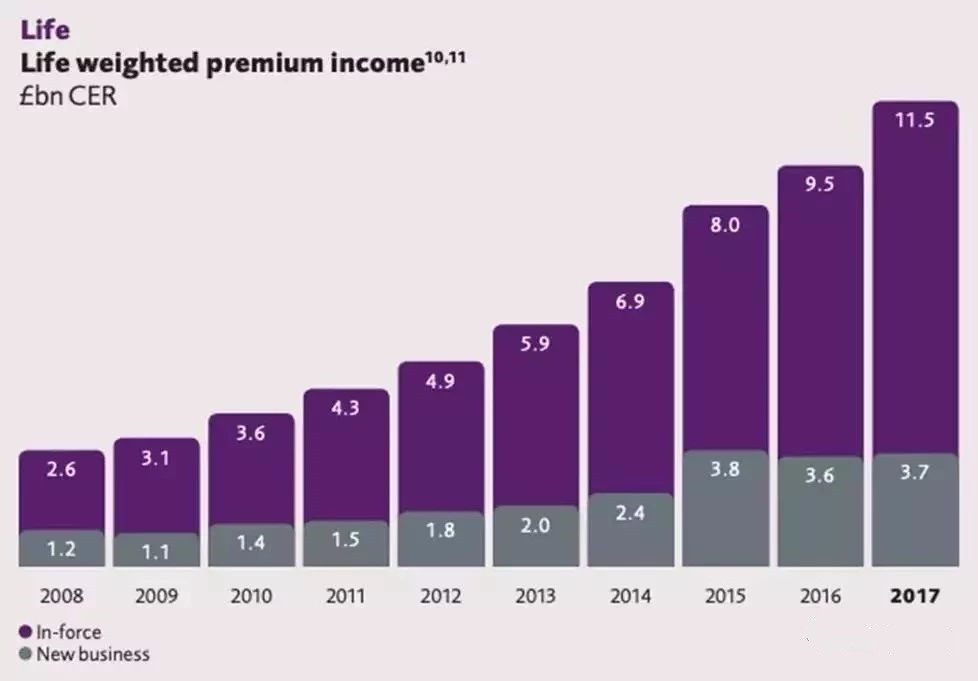

下面,让我们一起来看看来自保诚年报的数据,2017年,寿险累计加权保费收入超过了1.3万亿,并且,仅在香港,2018年上半年,保诚个人人寿的年度化保费已经超过700亿。

独有90%分红承诺

英国保诚是唯一承诺将投保人的分红保单业务基金可分配利润的90%给到保单持有人(即购买保险的客户)的保险公司。

我们都知道,保险公司将客户的保费收来之后,除了预留保险准备金、公司的开支之外,会将其余保费用于投资。而投资产生的利润的绝大部分将会被分配给购买了分红类保险(大部分人寿储蓄保险都属此类)的客户,其余的收益才会落入各个股东们的口袋里。

但唯有英国保诚在公司的法律制度上已经写明,所有购买分红类计划的客户,可以至少得到90%的分红基金可分配利润,而股东们最多只可以分享到10%的可分配利润。

遗留资产令保诚的投资更加灵活

英国保诚成立于1848年,在超168年间,保诚透过不同来源积累的一大笔丰厚的遗留资产。那么问题来了,这些遗留资产的“不同来源”到底是什么?遗留资产是在给付给客户应得的收益和赔偿后,仍然多出来的回报,多出来的回报第一是由于公司的投资收益超过预期,第二则是部分应给付的赔偿但未有合法受益人前来领取(比如英国保诚参与过泰坦尼克号、第一次及第二次世界大战的赔付,但由于部分死伤者无法寻找到受益人,该类赔偿就作为遗留资产保存下来)。而遗留资产一直为公司现在的新业务提供支持,主要体现在两个方面:

1.由于遗留资产的所有权属于保诚,公司可以自由地利用遗留资产进行高风险高回报的投资,而保诚的新客户则可享有该部分投资的收益分红,但则不必承担遗留资产投资失利的风险。

2.在经济环境非常不景气,公司投资回报低于预期的时候,保诚会动用遗留资产履行对保单持有人的责任。

靠谱专业的顾问市场上不好找,找我们是最快的途径