去年4月,马爸爸高调现身万通新品牌YFLife发布会,更是当场签下新品牌后的首张大额储蓄保单“富饶传承”,蓝海战略全面铺开!

去年10月21日,万通全新重疾险「首选健康保500+」正式上市!不仅集众多市场主打的优秀特性于一身,更是把性价比做到顶峰!马云家的香港重疾险:万通,放大招了!

一、首选健康保500+

2019年上半年香港保监局数据,按照保单数量,内地访客购买重疾险的数量最多,占比58%独占鳌头。各家保险公司都在全力比拼旗舰重疾险,万通这次实力比拼性价比!

「首选健康保500+」性价比巅峰

1.集众多市场主打的优秀特性于一身,保费便宜,收益率IRR较高;

2.首10年/15年保额赠送非常壕:30岁以下赠送100%、30岁及以上赠送60%;

3.多次危疾保障高达680%,且多次癌症间隔期可缩短至1年,相应赔偿额为50%基本保额;

4.设有持续癌症赔偿,除了一次性获得100%基本保额外,还可以在治疗期间获得每月1%基本保额的持续癌症津贴,最高可达180%基本保障额,重点是无等候期!

5.海外医疗服务,可联系4000多家美国医院,由美国专科医生提供第二医疗意见、转介赴美就医。

二、产品8大亮点

1.保费便宜,预期IRR高达6%

保费极具性价比,相较于主流重疾险,便宜2-16%不等!只要赔偿金额少于100%基本保额,便有收益,长期预期收益率高达6%,全场最高!

2.首10年/15年升级保障相当给力!

香港的重疾险一般首10年会提供升级保障,各家保险公司赠送力度不一,比如首10年赠送35%、50%等,万通诚意满满,赠送相当给力,甚至高达100%!买一送一!

①30岁以下,首15年赠送100%;

②30岁或以上,首10年赠送60%。

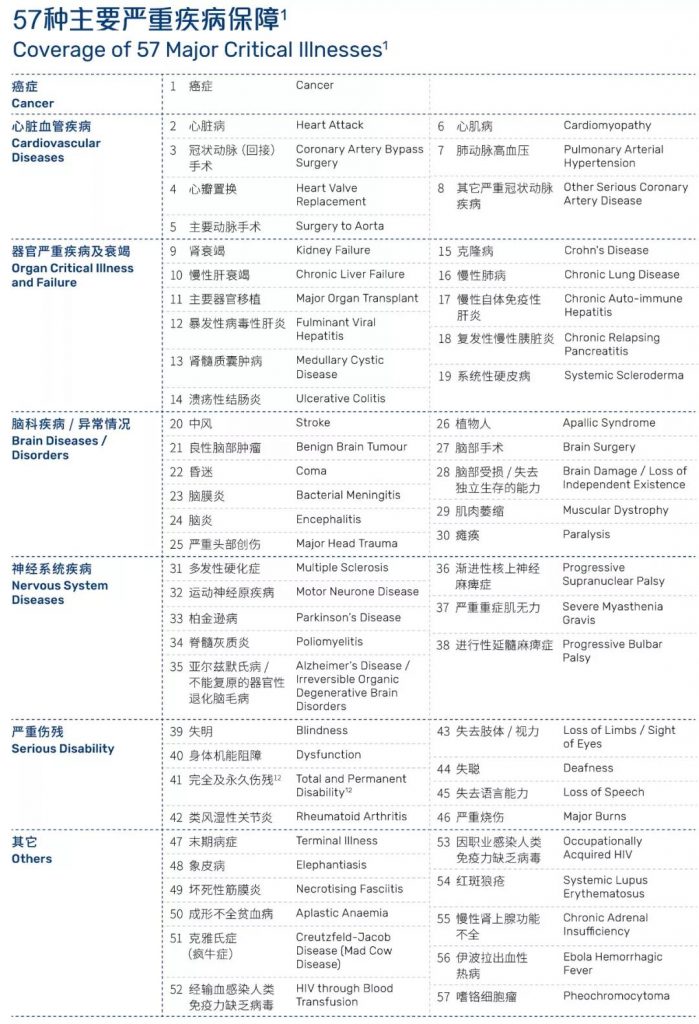

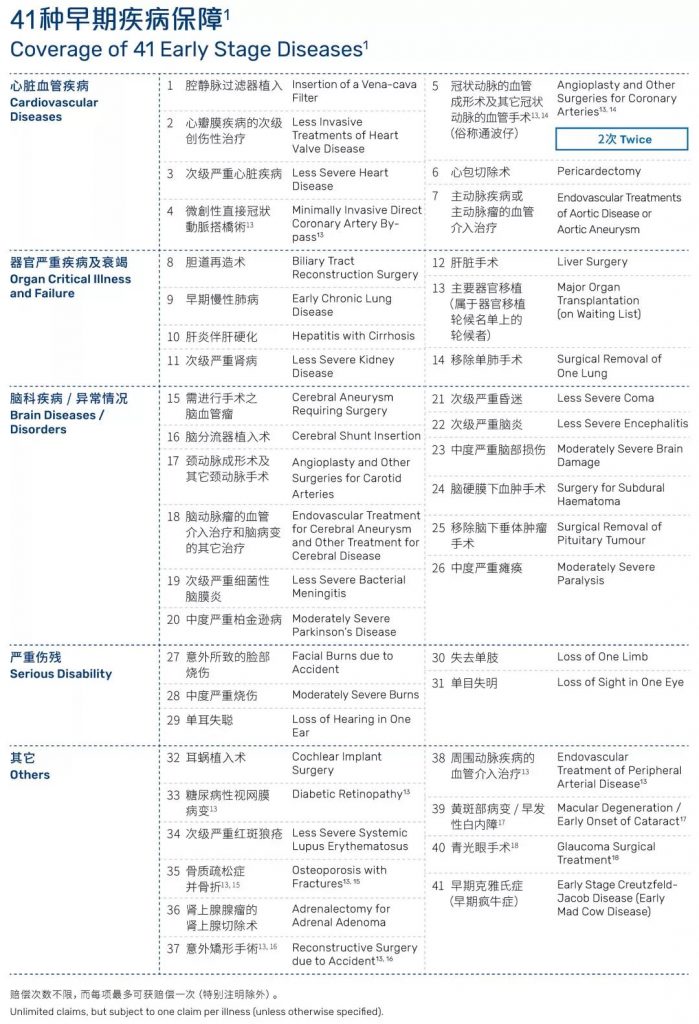

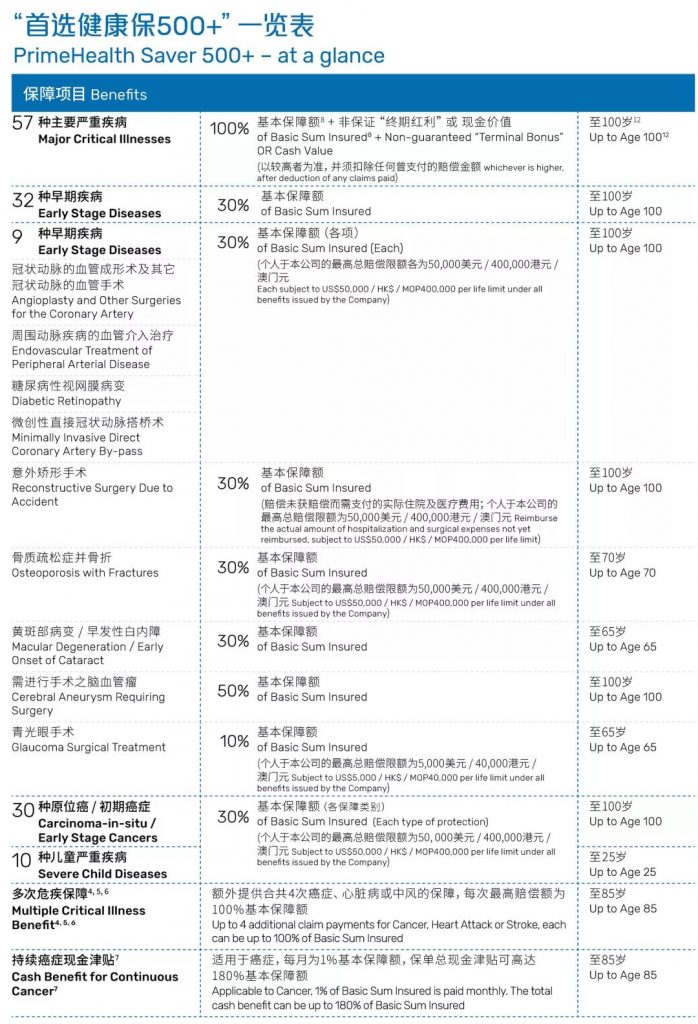

3. 138种疾病保障,特有眼科疾病保障

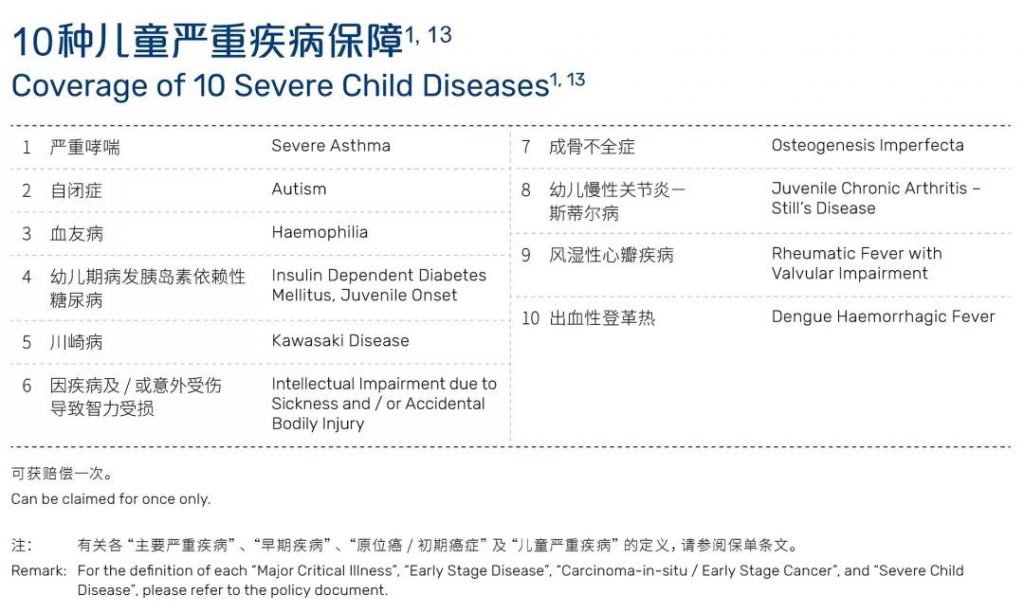

提供138种疾病保障,包括57种严重疾病保障、41种早期危疾保障、30种原位癌/初期癌症保障、10种儿童严重疾病保障。同时,增加了眼科疾病保障,比如青光眼、黄斑部病变、早发性白内障等。

每次早期疾病赔付保额的10%/30%/50%,原位癌/初期癌症保障/儿童疾病保障可赔付保额的30%。轻症的赔付不占用第1次癌症、心脏病或中风赔付的保额。举例:原位癌赔偿30%,然后第1次癌症可以赔偿100%,而不是70%。

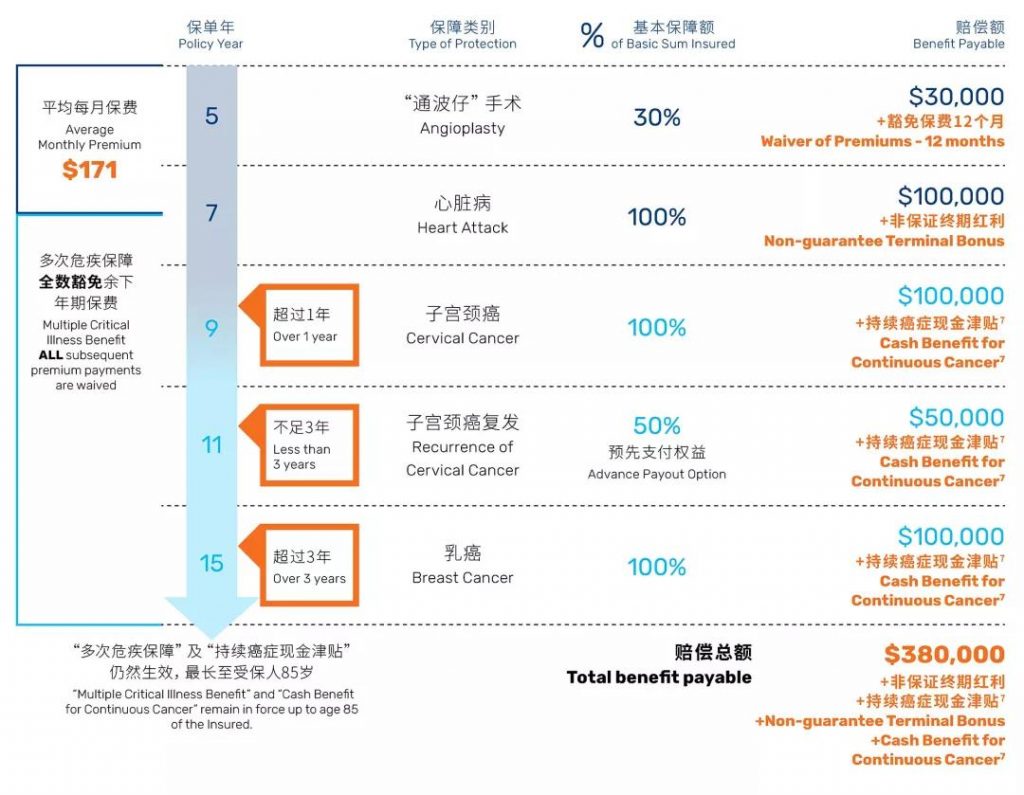

4.多次危疾保障,高达680%!

在基本赔偿额100%后,为癌症、中风或心脏病提供额外4次赔偿至85岁,每次最高可达100%基本保额,合共高达500%基本保障额。再加上180%的持续癌症津贴,最高可达680%!

如果让保单总赔偿额达到100%的严重疾病为癌症、心脏病或中风,则多次危疾保障的第四次索偿额需扣除任何曾获支付的非主要严重疾病赔偿。

多次危疾保障的等候期也诚意满满:

①等候期:1年;

②癌症:如上次赔偿亦为癌症,则等候期为3年。若多于1年而不足3年,则赔偿额为50%基本保障额(以两次癌症相距日期计算,不论是复发、转移、原有的或是新的癌症)。

5.持续癌症现金津贴:无等候期

如受保人确诊癌症,除了一次性获得100%基本保额外,还可以在治疗期间获得每月1%基本保额的持续癌症津贴,最高可达180%基本保障额,重点是无等候期!

6. 双重保证

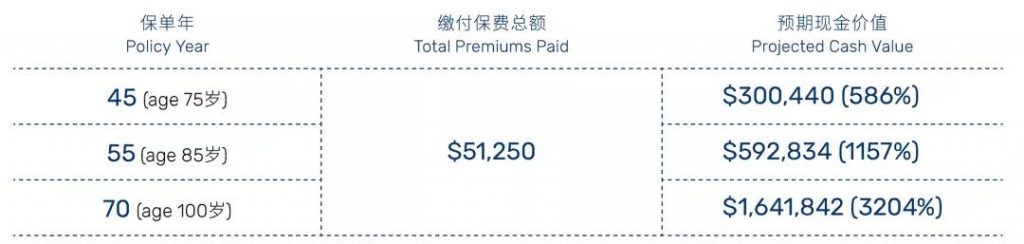

保证1:现金价值回赠

从保单生效第3个周年日起,如果已赔偿金额少于100%基本保障额,退保可以获得保单内的现金价值和终期红利,无需扣除任何曾支付的赔偿金额。

保证2:保费豁免

一经确诊患上计划承保的疾病,即可豁免缴付保费:

①非主要严重疾病:豁免随后12个月的保费;

②主要严重疾病:豁免余下年期所需保费,继续享有多次危疾保障。

7.国际专家医疗网络

在医疗健康服务方面,万通通过专业医疗网络联系了4000多家美国医院的医疗服务,受保人可获美国专科医生第二医疗意见、赴美就医转介服务。

8. 延伸保障

①人寿保障

如果赔偿总额未达到100%保额的时候身故,人寿保额=100%基本保额+终期红利或现金价值;

②「爱共享」额外子女保障

充满人文关怀的设计,不仅保障受保人,更为受保人的子女也提供保障。如果子女患上严重疾病,免费赠送基本保障额20%的额外赔偿;

③先天性疾病保障

为受保子女未经发现的先天性问题引致的危疾提供保障;

④自选附加额外「缴款人保障」

如果保单持有人65岁前不幸身故或完全伤残并持续6个月以上,「缴款人保障」代为支付全数保费。

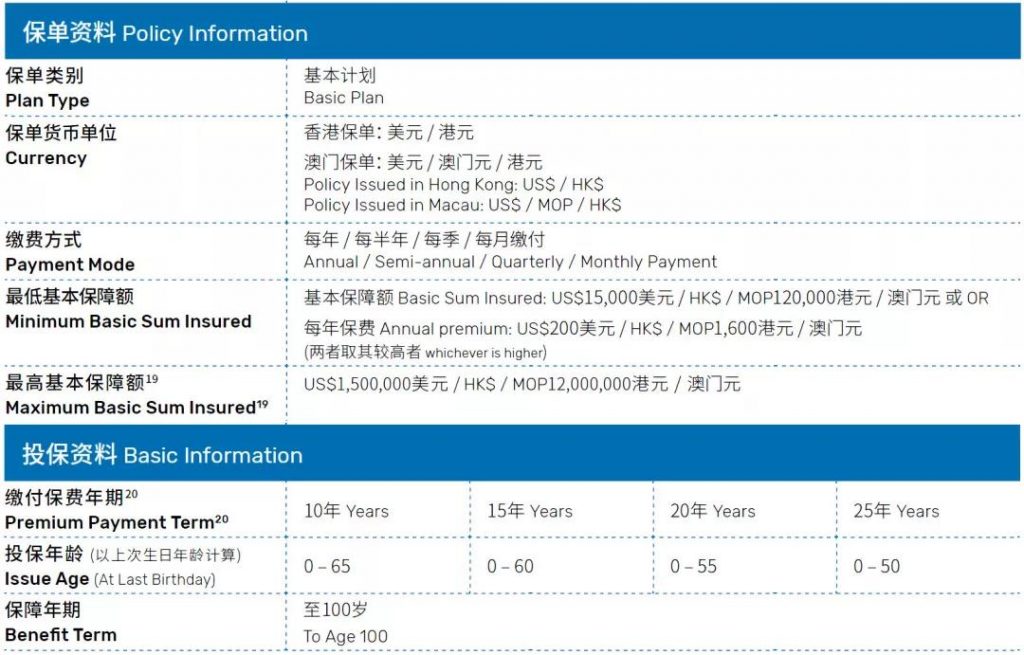

三、基本信息

四、疾病保障范围

五、疾病赔偿一览表

六、案例分享

30岁小马投保了一份「首选健康保500+」,保额为10万美元。

1、危疾理赔

2、如理赔少于100%基本保额,退保

七、市场比较

1、保费

男性,非吸烟,保额10万美金,25年供款期:

对于10岁到45岁间的男性,万通「PS500」保费较友X、保X均便宜约2%-8%。特别是对于30岁-45岁的客户,万通保费更是全场最低。

女性,非吸烟,保额10万美金,25年供款期:

对于女性来说,不管哪个年龄,万通「PS500」保费较友邦、保诚均便宜约2%-16%。对于20-50岁女性,较宏利便宜约2-14%。

2、内部收益率

30岁男性,非吸烟,25年供款期:

如理赔少于100%基本保额,退保可获得保单内的现金价值和终期红利,万通「PS500」预期收益高达6%,市场极高水平。

30岁女性,非吸烟,25年供款期:

预期收益率高达6%,全场最高!更重要的是,无需扣除任何曾支付的非严重疾病赔偿金额。

于额外保障期满后,无需提交任何投保资料证明,可投保指定严重疾病保障!

结 语

马云家的香港重疾险「首选健康保500+」,定价很便宜、预期收益率很诱人、保额赠送很阔气,可以说是很有诚意了,性价比黑马!马云的马!

正在如万通保险董事长虞锋所说:立足于香港,面向大湾区及大中华区,十年、二十年,打造成香港一流、世界一流的公司!未来就在我手!