在如今复杂多变的金融市场环境下,人们对于财富管理与规划的需求日益增长,期望找到一种既能实现财富稳健增值,又具备高度灵活性与多元功能的金融工具。

忠意人寿推出的启航创富卓越版,作为一款长线储蓄及分红人寿保险计划,在市场中崭露头角,为众多投资者带来了新的希望与选择。

一、卓越的收益表现

启航创富卓越版在收益方面表现十分亮眼,尤其在中短期投资中优势显著。该产品提供 2 年缴和 5 年缴两种缴费方式。

以 2 年缴为例,其预期第 4 年即可回本,这在当前香港市场中回本速度处于领先地位。在第 10 年,预期内部收益率(IRR)可达 4.83%,在众多 2 年缴产品中脱颖而出;到第 20 年,预期 IRR 更是高达 6.14%,意味着此时收益可超本金的 3 倍,如此高的收益率在同类产品中表现突出。

若计入保费优惠,2 年期缴方案在保单第 10 年的预期 IRR 甚至可突破 5%。5 年缴方案的收益表现同样强劲,虽然略逊于 2 年缴,但也展现出强大的竞争力。第 10 年预期 IRR 为 3.76%,第 15 年预期 IRR 跳涨至 6.07%,第 20 年预期 IRR 达到 6.16%,在第 15 – 20 年这个区间内,其预期利益在储蓄险产品中排名第一,超过了宏利宏挚传承、万通富饶千秋等竞品,并且打破了 5 年交香港储蓄保险 IRR 最快破 6% 的时间记录,仅需 15 年,堪称史上第一快。

不过,该产品在第 30 年之后收益优势会逐渐减弱,退出第一梯队。从账户增长特点来看,保证账户在前 14 年(尤其是前 10 年)增速较快,为保单价值的积累奠定基础;终期红利账户前期增长相对受限,但大约从第 15 年后开始显著提速,展现出强大的后劲。但由于红利账户需与保证账户一同参与提领,无论前期或后期提领,对保单后续价值的累积均会产生较大影响。

因此,这款产品核心优势在于中短期(10 – 20 年)静态累积 ,如果有持续提领需求的规划,可能不太适合选择该产品。

二、灵活多元的财富传承功能

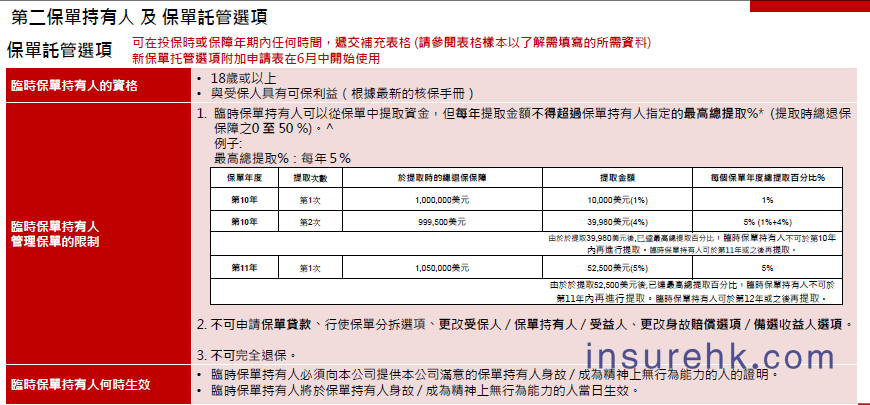

1、保单托管选项:

启航创富卓越版充分考虑到财富传承过程中的实际需求,设置了保单托管选项。客户可指定临时保单持有人,例如在子女成年前,指定配偶为临时保单持有人来管理保单。在这个过程中,临时保单持有人每年可提取不超过 50% 的金额,这种设计兼顾了资产保护与灵活使用,确保在子女尚未具备成熟的财富管理能力时,资产能够得到妥善管理与合理运用。

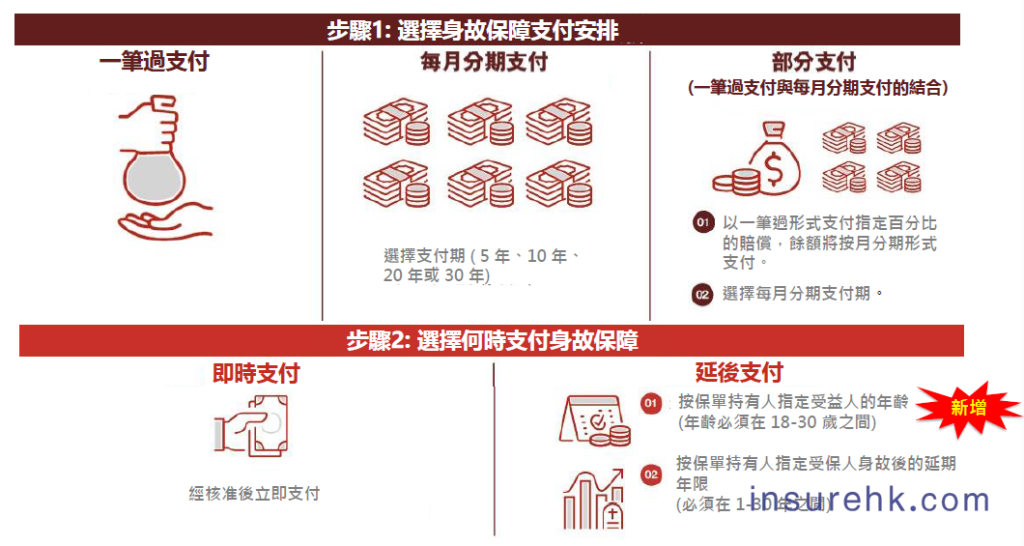

2、多项身故保障支付方式:

为了给受益人提供最佳支付方案,该产品提供了丰富的身故保障支付方式选择。客户既可以选择一次性支付,让受益人在最短时间内获得全部保障金额,以应对可能的重大资金需求;也可以选择分期支付,比如指定受益人在 18 岁后分期领取,有效避免资金过早挥霍,确保财富能够在受益人成长的关键阶段持续发挥作用。此外,还可以组合部分一次性 + 部分分期的方式,灵活适配孩子教育、创业等不同场景下的资金需求,真正做到为受益人量身定制保障方案。

3、保单分拆选项:

从第 3 个保单周年日起或保费缴付年期完结起(以较后者为准),该计划可拆分至多份保单。这一功能具有重要意义,比如将 1 份保单拆给多个儿孙后代,能够有效避免遗产分割纠纷,确保每一位受益人都能按照投保人的意愿获得相应的财富份额。同时,还可为受保人将来身故时预先安排分拆保单,实现 “一份保单,多代传承”,让财富在家族中延续,为家族的长远发展提供坚实的经济基础。

4、第二保单持有人服务:

在生活中,可能会遇到突发事故导致保单持有人陷入昏迷并被诊断为精神上无行为能力的情况。此时,启航创富卓越版的第二保单持有人服务就发挥了关键作用。若已指定第二保单持有人,该亲属可免却接管保单所需办理的繁琐法律程序,能够迅速对保单进行管理,让保单持有人及时获得适当治疗,同时也能确保家人在艰难时刻得到财富保障,解决后顾之忧。

三、坚实的公司实力背书

忠意人寿的母公司意大利忠利集团实力雄厚,成立于 1831 年,是全球领先的保险及资管巨头。其业务覆盖全球 50 多个国家,在保险领域拥有深厚的历史积淀与丰富的运营经验。

2024 年,忠利集团保费总收入超 952 亿欧元,展现出强大的市场竞争力与盈利能力,并且位列全球九大 “系统重要性(大而不能倒)” 保险公司之一,这充分证明了其在全球金融市场中的重要地位与稳定性。

在华方面,意大利忠利集团与中国政府保持着良好的合作关系,是首家在中国大陆获合资寿险牌照的外资集团,与中石油合资成立了中意人寿。

在香港,忠意人寿作为意大利忠利集团的子公司,但凭借集团强大的资源支持与专业的运营管理,迅速在市场中站稳脚跟。从投资策略来看,忠意香港整体投资策略注重稳健,高比例配置固收类资产,占比高达 85%,其中企业债占比 75%(政府债仅 8%),通过这种配置追求更高收益,但同时也对信用风险管理提出了较高要求。

在地域偏好上,主要投资于欧美地区(北美 46%,欧洲 34%),亚洲及大洋洲仅占 16%。对于启航创富卓越版这款产品,更是采用了专属的灵活投资策略,固收资产占比区间为 20% – 100%,权益资产占比区间为 0% – 80%,赋予了产品较大的动态调整空间。

在保单初期,固收占比约 60%,随着时间推移,后期非固收(主要为权益)占比逐步提升至 80%。通过历史回测,基于该策略的 20 年期复利收益可达 6.43%(当然,历史表现不代表未来)。

此外,为了确保产品投资组合的科学性与合理性,特别引入全球资管巨头景顺集团(Invesco,管理资产超 1.8 万亿美元)监督该产品的投资组合,体现了忠意人寿对产品投管的高度重视,也为客户的保费安全与收益增长提供了有力保障。

四、产品的不足之处

1、无复归红利与提领限制:

启航创富卓越版只有保证现金价值和终期红利两个账户,没有复归红利账户。这就导致在提领方面存在一定局限性,由于红利账户需与保证账户一同参与提领,无论前期或后期提领,对保单后续价值的累积均会产生较大影响,不太适合有频繁提领需求的客户。

2、货币单一性:

该产品仅支持美元保单,且不提供后续货币转换功能。在当前全球经济形势复杂多变,汇率波动较为频繁的情况下,仅持有美元保单可能会使投资者面临一定的汇率风险。

例如过去 3 年美元兑人民币汇率波动超 15%,这可能会导致投资者辛辛苦苦积累的收益,因汇率波动而 “缩水” 一大半。对于那些希望通过多元货币配置来分散风险的投资者来说,启航创富卓越版可能无法满足其需求。

五、产品定位与适合人群

启航创富卓越版是一款特色鲜明的产品,其最适合无中期提领需求、追求中短期高预期收益积累 、并希望配置美元资产的投资者。

对于年轻父母而言,如果计划为子女储备教育金,且子女在10-20年内有教育资金需求,那么启航创富卓越版在这期间的高收益表现能够助力资金快速增长,满足教育费用的需求。

对于准退休人士,如果希望在退休前的10-20年时间里,让自己的财富实现稳健增值,为退休生活提供更充足的资金保障,该产品也是一个不错的选择。

对于那些看好美元资产前景,希望通过保险产品进行美元资产配置的投资者,启航创富卓越版凭借其强大的收益能力与灵活的财富传承功能,也具有很大的吸引力。

忠意人寿启航创富卓越版在中短期收益、财富传承功能以及公司实力等方面具有显著优势。

文章发布者:Jonny Chong,原创文章,部分图片来自保司官方宣传截图,如若侵权,请联系删除,转发请注明出处:https://www.insurehk.com/10142.html