购买香港的保险对内地居民很有吸引力。调查数据显示,赴港购物的内地居民中,有近七成背负着“买保险”的任务,而购物只是一种附带。

香港保险业最受欢迎的储蓄保险非多币种计划莫属。香港的宏利、友邦、安盛和保诚等保险公司都有类似的产品。

今天我们将重点介绍宏利的“环球货币保障计划”。

购买保险条件

本产品支持0-75岁人群投保,终身保障。可多次购买。趸缴、3年(限额)、5年、10年。其中,71岁至75岁的个人只能选择趸缴。

具体的最低可购买保险限额及保障详情如下:

产品亮点

一、7种货币自由选择,迎合未来发展

您可以选择以下任何一种政策货币作为政策货币:美元、港币、人民币、加元、澳元、英镑或新元。

不同货币的保单回报是不同的,您可以根据个人和家庭的需要进行选择。

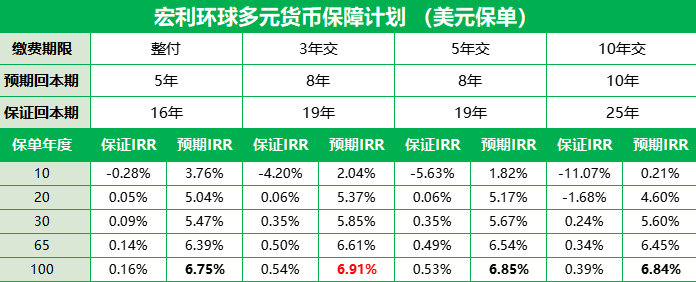

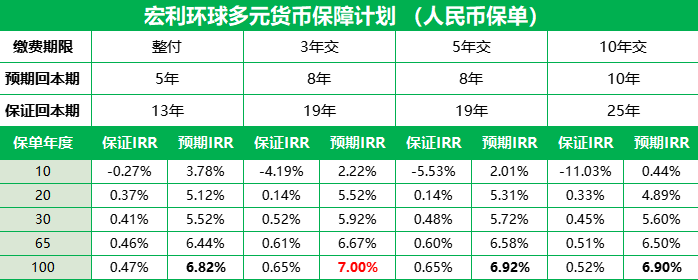

美元保单的预期最高内部收益率为6.91%;人民币保单的最高预期内部收益率为7.00%;

总体而言,人民币保单的预期内部收益率相对较高。

多元货币政策的好处是可以抵消汇率风险,降低单一市场风险,合理配置海外资产,满足个人未来的经济需求。

二、货币转换权益,响应不断变化的需求

从第三个周年日起,货币兑换权益可每年行使一次。

现行货币下的退保价值将按现行货币汇率折算,保证的现金价值和非保证的终期红利金额可能发生变化(不一定增减)。

具体案例:

王女士今年35岁,有一个3岁的女儿娜娜。

她希望安排她长大后出国完成学业。因此,她投保了“宏利环球货币保障计划”作为海外教育基金,一次缴付保费港币50万,投保人和被保险人都是王女士。

15年后,娜娜高中毕业,希望去英国读大学。因此,在50岁时,王女士打算通过行使“货币兑换权”,将自己的保险货币兑换成另一种货币,即港元兑换英镑。

货币转换生效日保单价值变动如下:

三、分红锁定和灵活提取现金

自保单生效15周年起,客户可选择行使“年终奖锁定权”,锁定高达50%(最高为50%)的分红。

您可以将锁定的终期分红准备金存入公司赚取利息,也可以随时提取现金,让资金周转更轻松!

如果需要额外的资本周转,可以通过减少名义金额来提取部分保证现金价值和非保证最终红利。但退出后,保单价值和收益会相应减少。

四、多重增值服务,财富传承更加灵活

- 后备受保人

客户可以提前选择一名家庭成员作为后备受保人。

当目前被保险人突然意外死亡时,后备被保险人将自动成为新被保险人,保单将继续生效,从而使保单的利益得以保留,财富得以继续增值。

中国大陆的人寿保险一般不支持变更被保险人,而香港保险可以无限变更被保险人,将原本被保险人的保单转换为子女甚至孙辈。

这不仅可以让财富像滚雪球一样积累,还可以确保继承,避免继承纠纷。 - 死亡赔偿金的支付方式

你可以选择一次性向受益人支付死亡赔偿金,也可以选择按月分期向受益人支付死亡保险金。尚未分配的死亡保险赔偿金将在保险公司继续增值,类似于信托功能。

死亡保险的分期付款和按月支付特别有利于没有能力规划财产的家庭,特别是未成年人。

它可以有效地防止他们浪费自己的资产,为子孙后代提供稳定的生活来源,也节省了大量的信托费用,非常人性化。 - 保单拆分功能

自保单周年日或保费缴付期结束(以较迟者为准)起,保单分拆权益可每年行使一次。

将一份保单拆分为多个不同货币或投保人的保单,适用于不同用途。

需要注意的是,分割保单必须符合保险公司设定的最低基本金额和最低保费要求;

如果提前进行分红锁定,分红锁定账户的金额也会按比例分割。

具体案例:

李女士今年40岁,已投保“宏利环球货币保障计划”作为退休基金,一笔保费为20万元。投保人和被保险人都是李女士本人。

65岁退休后,李女士决定从退休基金中拨出一笔钱来完成她的旅行计划。因此,她决定行使“保单分拆”的权利,将一份保险拆分为两份保险。

根据李女士的百分比分割要求,本保单的现金价值及最终分红情况如下:

五、保险假期,人性化服务

如您选择支付5年或10年,您可选择在第二个保单周年日后的任何时间实施最多2年的保费假期。

简单地说,付款可以延迟两年。在保险休假期间,所有保费供款和保证现金价值将被暂时冻结,但保单仍有效,死亡赔偿金仍可支付。

请注意,第一次申请假期是免费的,但第二次及以后申请加急假需要支付港币200元的处理费。

保费假期帮助客户应对突如其来的经济状况变化,避免因暂时无法支付保费而选择退保而造成的经济损失,非常人性化。

产品的比较

同一类型的多元化货币储蓄产品的表现是相似的。

宏利环球货币保障计划的优势主要在于确保还款期限及保费假期,最高可享有2年的保费假期。它对经济收入不稳定的人更友好。

此外,香港宏利非常重视股权类资产投资,投资比例不低于45%,债券及其他固定收益类资产占比在25%至55%之间。

股票类资产的投资回报率相对较高,但收益无法保证,因此会降低产品的保证收益,更适合长期投资。

多币种储蓄产品相当复杂。建议你在投保前向专业保险代理咨询,看看哪种产品更适合你。