2025年7月1日香港储蓄类保险产品更新后,多家保险公司纷纷在其产品中新增了“保单暂托人”功能,宏利的宏挚传承、安达人寿的安达传承守创、中国人寿(海外)的傲珑盛世及万通的富饶千秋、友邦环宇盈活等均已有保单暂托人这一安排。

那么,究竟什么是保单暂托人?其定义、实际应用场景是什么,与传统的遗嘱执行人又存在哪些本质区别呢?

一、什么是保单暂托人?

保单暂托人是指在保单持有人身故后,由投保人预先指定的、临时管理保单权益的人士,其核心作用是在保单继承人未满足直接持有条件比如未成年时,确保保单持续有效并按预设规则运作,直至继承人符合条件后正式移交保单所有权。

从5家保司的产品规则来看,保单暂托人制度的核心要素包括:

1、主要针对继承人未成年的情况,解决未成年人无法直接成为保单持有人的问题。

2、暂托人需为继承人的家人(如父母、配偶、兄弟姐妹等),且年龄需满18岁或21岁(宏利)。

3、仅拥有有限管理权,例如宏利允许暂托人每年提取不超过保单价值10%的金额,安达人寿可预设提取比例用于教育等特定用途,但均不可更改受益人、退保或申请保单贷款等核心权益。

4、当继承人达到指定年龄(如18岁)、指定日期到来,或暂托人身故、放弃权限时,暂托关系自动终止,保单所有权转移给继承人。

二、保单暂托人的实际应用场景

保单暂托人在实际财富传承中主要解决三大核心问题,结合产品案例可具体分为以下场景:

1、未成年人继承的过渡管理

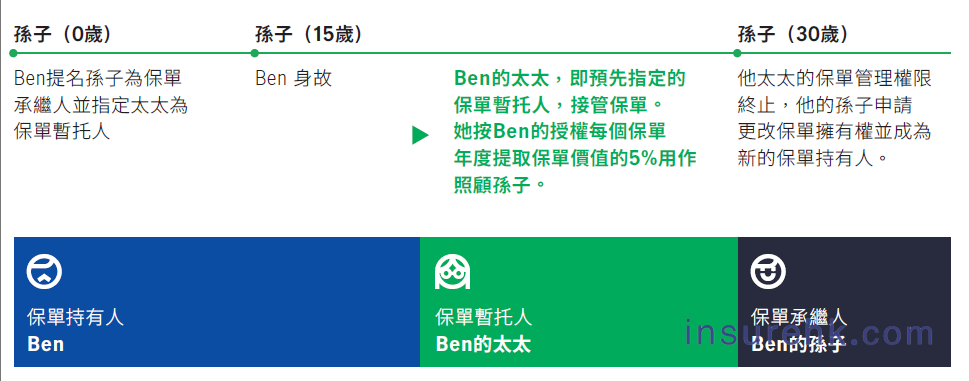

案例(宏利产品):Ben为0岁的孙子购买储蓄寿险,希望孙子30岁时继承保单。由于孙子未成年,Ben指定妻子为暂托人,授权其每年提取保单价值的10%用于孙子的教育开支。Ben身故后,妻子作为暂托人接管保单,按授权提取资金;当孙子年满30岁,暂托权限终止,孙子成为正式持有人。

核心价值:避免未成年人因无法持有保单导致保障中断,同时通过暂托人实现资金的合理使用(如教育、生活开支)。

2、精准控制传承时机

案例(安达人寿产品):John为5岁的儿子Thomas指定妻子Lily为暂托人,约定Thomas30岁时继承保单,并预设“升读大学时可提取退保价值的10%”。John在Thomas15岁时身故,Lily作为暂托人在Thomas18岁留学时提取20万美元学费;Thomas30岁时正式继承保单。

核心价值:按投保人意愿延迟传承时间,确保继承人成熟后管理资产,减少挥霍风险。

3、简化传承流程,避免纠纷

若未设置暂托人,保单可能进入遗产认证程序,耗时数月且可能引发继承争议。通过预设暂托人,如中国人寿(海外)产品中,Victor为0岁孙女投保并且指定儿子为暂托人,身故后暂托人可在90天内申请接管,无需经过复杂的遗产分配,直接按规则管理保单,高效实现传承。

三、保单暂托人与遗嘱执行人的区别

保单暂托人与遗嘱执行人虽均涉及财富传承,但在法律性质、管理范围、权限来源等方面存在本质区别,

具体对比如下:

| 对比维度 | 保单暂托人 | 遗嘱执行人 |

|---|---|---|

| 法律依据 | 基于保险合同条款及投保人的预先指定,属于保险行政安排。 | 基于遗嘱内容及继承法规定,属于法律规定的遗产管理角色。 |

| 管理范围 | 仅针对特定保单的权益,不涉及其他遗产。 | 负责管理被继承人的全部遗产(包括房产、存款、保单等)。 |

| 权限来源 | 严格限于投保人在保单中预设的权限(如提取比例、用途)。 | 基于遗嘱授权或法律规定,可处理遗产分配、偿还债务等全面事务。 |

| 核心职责 | 临时管理保单,确保其持续有效并按时移交继承人。 | 清理遗产、清偿债务、按遗嘱分配资产,完成遗产传承的全流程。 |

| 生效与终止 | 投保人身故后生效,继承人满足条件后终止。 | 被继承人身故且遗嘱生效后开始履职,遗产分配完毕后终止。 |

| 资格要求 | 需为继承人的家人,且符合保险公司对关系和年龄的要求。 | 无特定身份限制,可由律师、亲友等担任,需具备民事行为能力。 |

举例说明:若某人同时设立了保单暂托人和遗嘱执行人,其身故后:

– 保单暂托人仅负责管理其购买的储蓄险保单,按约定向未成年子女支付教育金,直至子女成年;

– 遗嘱执行人则需处理其房产、银行存款等全部遗产,偿还债务后按遗嘱分配给继承人,二者分工明确,互不干涉。

四、结语

保单暂托人是保险产品中针对保单权益传承的专项安排,通过预先指定临时管理人,解决未成年人继承、传承时机控制等问题,确保保单在传承过程中持续有效。与遗嘱执行人相比,其范围更专一、权限更有限,但在保单传承的效率和精准性上具有不可替代的作用。

在财富传承规划中,保单暂托人是一项重要的保单行政安排,在香港储蓄保障计划中的保单暂托人专注于保单权益的过渡管理,遗嘱执行人统筹全部遗产分配,共同实现财富的有序传承。

文章发布者:Jonny Chong,原创文章,部分图片来自保司官方宣传截图,如若侵权,请联系删除,转发请注明出处:https://www.insurehk.com/10233.html