最近香港储蓄险市场简直杀疯了,卷王「盛利」6月底即将下架,这消息一传出,市场都跟着沸腾起来!不过先别急着下手,在入手前,你一定要了解清楚它的优缺点,才能做出最适合自己的理财选择!要是你懒得看,也可以直接找我咨询,为你提供专业建议。

一、「盛利」凭什么成为卷王?

1. 实力雄厚,安全感拉满

承保公司偿付能力高达216% ,远超监管要求门槛,就像一艘坚固的巨轮,在金融的浪潮中稳稳前行。

同时,在标普、穆迪和贝氏等权威评级中均斩获高评级(标准普尔 A+;穆迪 Aa;贝氏评级A+) ,这些高评级是对其财务稳健性和经营可靠性的有力背书,让你的财富托付更安心 。

2. 收益爆表,堪称短期市场收益王

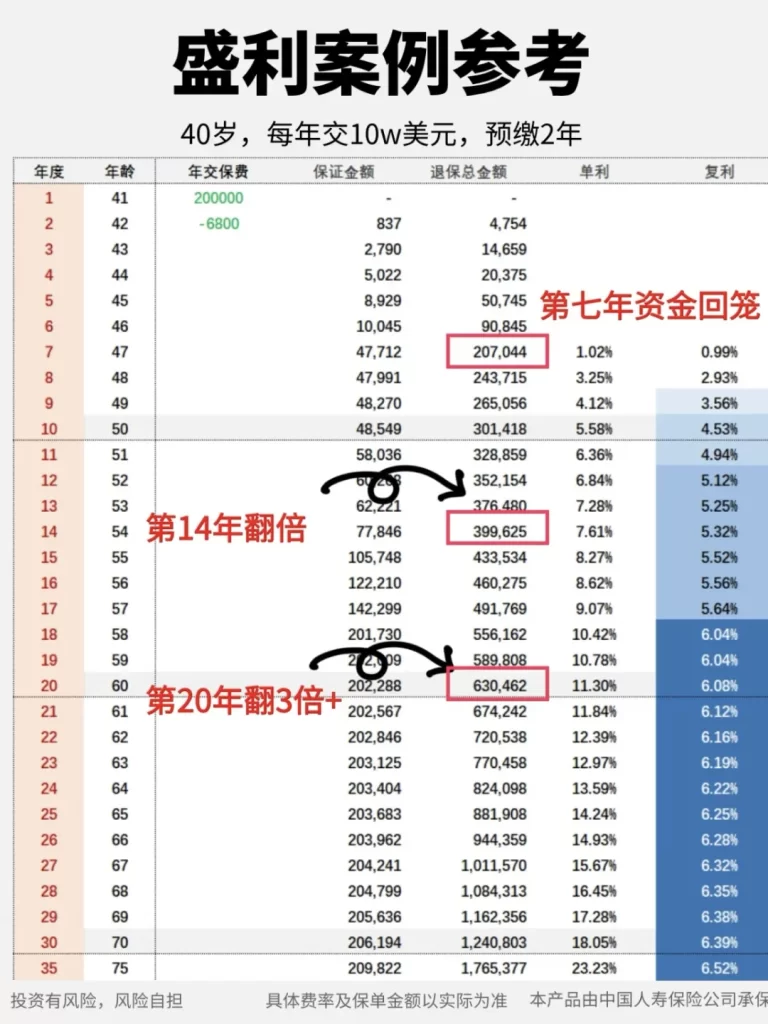

只需2年超短缴费,快速完成保费缴纳,剩下的就是坐等财富增值。

持有10年,IRR可达4.41%

20年,IRR飙升至6.06%

30年,更是高达6.38%

要是持有长达100年,IRR甚至能达到惊人的7.21% ,收益一路高涨,轻松跑赢市场上多数同类产品 。

3. 预缴高息,财富加速增值

如果你手头正好有一笔闲钱,想一次性投入储蓄险,「盛利」的预缴福利绝对不能错过。

选择预缴2年保费,一次性缴清,保险公司会把第二年的保费存到专属“保费账户”,并给予6.8%保证利率增值 。

在原本预期收益基础上再叠加这6.8%,收益相当可观!

10年IRR高达4.78% ,20年IRR高达6.25% ,长期持有IRR更是能达到7.28% ,财富增长速度超乎想象 。

4. 多样提领,满足多元需求

如果有现金流需求,「盛利」储蓄险提供了五种提领方案,可以轻松应对各阶段需求。不管是规划子女教育金,储备自己的养老金,还是进行财富传承,它都能精准匹配你的需求 。

5. 红利锁定,稳定收益落袋

从保单10个周年日起,可进行红利锁定 ,把保证红利和非保证红利进行锁定,并享有利息(现行3.75%) 。锁定后若想取用,可提取保单价值锁定的部分或全部价值,让不确定的红利变成实实在在的财富,无惧市场波动 。

6. 保单灵活拆分,多份传承随心

从保单3个年度后,就可以根据个人需求和意愿一拆为二,二拆为四 。拆分后的保单独立运作,享有同样权益,方便你将财富精准分配给家人,实现家族财富的有序传承 。

7. 身故杠杆高,财富世代相传

提供两种身故赔偿选项:特疾身故赔偿(高达130%) 、基本身故赔偿(100%) 。还可以通过指定持有人、弹性延续选项、无限次更改被保人等方式,实现财富世代传承规划,让你的爱与财富长久延续 。

二、没有产品是完美的,「盛利」也有小缺点

1. 回笼速度与前期提领之憾

和一些短期高流动性产品相比,「盛利」的回笼速度不算快,前期提领金额较少 。如果短期内有大额资金需求,可能不太能满足你的要求 。

2. 提取方案选择需谨慎

「盛利」提供了多种提领方案,但要是选错了,损失的可是真金白银 。不同方案适合不同的财务规划和人生阶段,所以在选择时一定要慎之又慎 。