一直以来,生老病死都是人生的终极命题。如今人均预期寿命越来越高,不少年轻人觉得死亡是十分遥远的事,与自己并不太相关。

但是,每当有同龄人或在工作中突然猝死,或不幸罹患重病逝世的消息传来之时,年轻人的心中便会多一分对个人健康状况的隐忧,以及对疾病和死亡的恐惧。

90后不敢看体检报告

对于许多人来说,每年一次的体检是必须做的事。很多单位给员工提供了免费体检福利,然而,有些人却因为不敢看体检报告,放弃了免费体检的机会。

近期,“90后不敢看体检报告”这一话题引发热议。一项近2000名18—35岁的青年参与的调查显示,超过6成的受访青年有过害怕看体检报告的经历。甚至有人都“不愿”或者“没有时间”去参加体检。

不敢看体检报告,实则是对自己健康状况缺乏自信,更折射出对自己工作状态和生活方式的“心虚”。年轻人为什么不敢看体检报告?

调查显示:

63.6%的受访青年有过害怕看体检报告的经历;

62.6%的受访青年表示平时压力大,怕体检查出问题;

60.9%的受访青年坦言生活方式不健康,“作”得太多,已经给身体造成了损害;

56.7%的受访青年觉得自己缺乏健康生活的意识;

38.2%的受访青年觉得缺少医学常识,会导致人们对体检报告中一些并无大碍的“异常数据”感到恐慌。

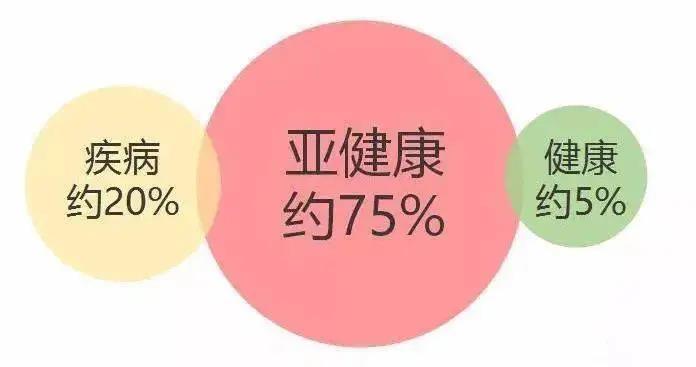

事实告诉我们,90后的担心并不是多余的,上海白领体检异常率99%的新闻冲上了热搜榜,点击量超过了几个亿。

《2019上海白领健康指数报告》显示,2018年上海白领体检异常比率高达98.75%。也就是说,100位公司人当中,只有不到2个是完全健康的。

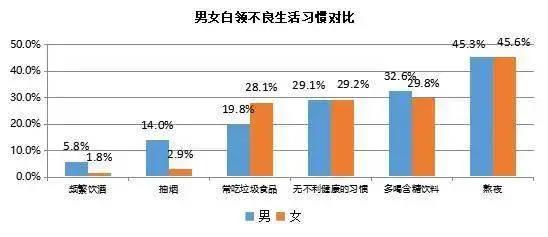

报告还显示,在困扰公司人的异常情况当中,女性排名前3的分别为骨质疏松、幽门螺旋杆菌、慢性宫颈炎。

而男性排名前3的异常情况则依次是血粘度升高、甲状腺异常、慢性咽炎。排名第一的血粘度升高,轻则容易引起头痛、健忘、脱发、失眠等症状,重则可能会加快动脉血管硬化、脑梗塞、心肌梗塞等重大疾病。

年轻人除了要面对年岁的增长,还要面对体检报告上异常数据带来的压力,所以,不去体检是不想给自己添堵,只要不去医院,就可以假装自己没病,在佛系文化盛行的今天,年轻人在体检一事上也果断选择了逃避。

90后不敢体检,但却买了保险

在大众的眼里,90后贴着“月光族”的标签。然而最新推出的《社会新人研究报告》却是这样描述90后的:

一线城市的90后储蓄意识日益增强,15%拥有10万以上存款,其中半数有5万以内存款。曾经被贴上“月光族”标签的90后不再是月光。

作为社会新人,他们虽然已有了自己的存款,但并不多。存款不多意味着90后的抵御风险能力比较差,当遇上什么问题要花大钱时,可能拿不出这笔钱来。

比如,要是生一场大病、进一次ICU,可能辛苦的积蓄就这样没了。面对健康威胁和生活压力,这批青年主力军认为保险可以帮他们转移危机,以小博大。

央视财经发布了一份《2019-2020中国青年消费报告》,从青年人消费观、消费热点、消费预期、消费模式等维度进行了数据分析。

出乎意料的是, 在诸多消费项中,买保险居然也登榜了!

其中一位94年的受访者表示:我刚毕业不久的时候生了一场病,那当时花的钱虽然不多,但把我身上仅有的积蓄都花完了。我家里条件不算好,所以不想告诉家人,就找朋友借钱看病了。借钱的时候我才发现,原来保险真的需要买……

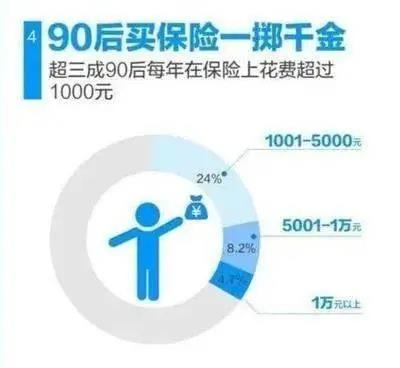

在《90后保险大数据报告》发现,90后平均持有4张保单,并且自主筛选能力强,购买决策比80后平均快3.6天,特别是二三线区域90后保民增长速度迅猛。

一场大病背后的治疗费用是高昂的。在大病面前如果没有保险,就算你非常节俭也没用。

90后第一份保险应该怎么买?

不少90后刚出来工作没几年,一下子买齐所有的保险不太现实,其实可以根据自己的具体情况配置保险,等手头宽裕了在补充保障也是可以的。

都说年纪越大,保费越贵。这是因为保险本来就是对未来预期风险的保障,而年纪大了,生命和健康的风险就相对越大,所以保费也就越贵。从这点来看,意外险和重疾险都是在越年轻时配置越好。

而两者的优先级,重疾险 > 意外险。

重疾险,顾名思义,核心是重大疾病。对于年轻人,虽然不是重大疾病的高发期,但因为这个阶段的人大多处于事业的上升期,各方面压力较大,很容易在生活上出现较大的失衡状况,例如长期加班、频繁熬夜,而各类重大疾病又呈年轻化趋势发展。

另外,重疾险是有投保年龄限制的,因此在这个阶段考虑购买重疾险是必要的。

相对于而言,意外险的限制因素较少,不论是0岁还是80岁都可以购买;其次,意外险可以分为一年期意外险和长期意外险。一年期意外险每年的价格也就是几百块,对于消费压力大的年轻人来说,在重疾险的基础上,补充一年期意外险,也是不错的选择。

当然,在经济条件许可下,最好是两份保险都配齐。

我们配置保险时,要注意的是保障范围并不是越多越好,综合个人情况,包括年龄、身体健康、收入支出状况、保障需求等选择疾病保障责任,合理配置适合自己的保障项目。其中,我们可以选择组合搭。

保险,不是让我们一夜暴富,它所能做的只是在我们人生遇到突发状况时,能够提供给我们一笔庞大的现金流,让我们维持生活。

最后,我想说,无论你多富有,一场重疾,也会夺走你的积蓄,一场意外,也会让你一无所有,从贫穷到富裕很难很难,但从富裕到贫穷也许就是那么一瞬间。不要再逃避保险,千金难买早知道,万金难买后悔药。保险不能改变你的生活,但却能防止你的生活被改变!

靠谱专业的顾问市场上不好找,找我们是最快的途径