今天我们就来聊聊2021年保险行业的关键词:养老

为什么“养老”成为2021政府工作报告的关键词之一?

这就不得不说到这两年引起广泛热议的养老问题,我国的养老问题形势很严峻,因为老龄化和少子化趋势,以及“421家庭”结构,靠退休金或“养儿防老”就可以安度晚年的想法,已经不现实了。

01. 人口老龄化及少子化趋势导致的养老金困境

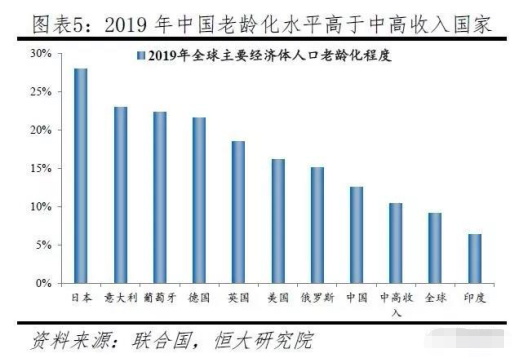

中国的人口老龄化形势比我们想象中的严峻,从发展趋势看,我国的老龄化速度和规模前所未有,2022年将进入占比超过14%的深度老龄化社会,2033年左右进入占比超过20%的超级老龄化社会,之后持续快速上升至2060年的约35%。

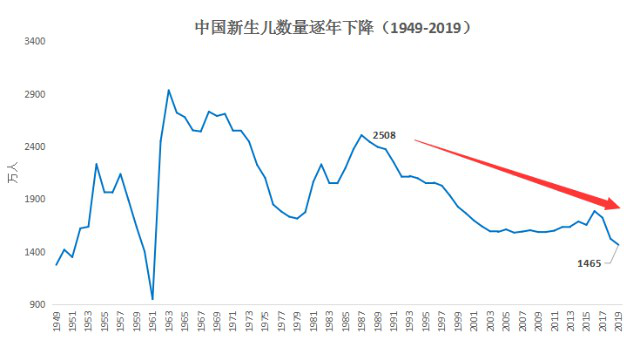

根据根据WHO统计,从1950年到2020年,中国女性的生育率从6.11降到1.69,出生人口持续下滑,2019年我国出生人口1465万人,创下2000年以来的最低值,预计2030年出生人口将降至不到1100万。

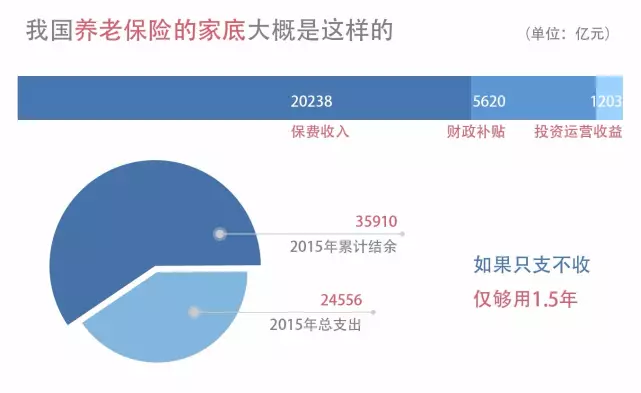

“老龄化+少子化”带来的一个最直接的冲击,就是国民的养老问题,养老金池子收不抵支。

我们常说的养老金,即养老保险,名义上是叫保险,本质上是一种转移支付,是从劳动人口中征收一笔钱,支付给同一时期已经退休的人。

也就是说,我国现在的养老金制度,是现收现付制,打工人每个月缴纳社保的养老保险部分,其实是在供养这个时代的老年人,而不是为自己的将来养老存钱,而这批年轻人将来的养老钱,很大程度是需要下一代年轻人来提供。

但随着经济发展,养孩子的成本支出成为一个家庭沉重的经济负担,许多大城市工作的年轻人的生育意愿越来越弱。

少子化趋势,未来的年轻人越来越少,但是老年群体数量庞大,如果没有足够的年轻人缴纳社保,老年人的退休金来源也将慢慢枯竭。

根据IMF的人口模型预测,预计到2050年,每3.3个中国人中就将有1个是65岁以上的老人,而2050年恰恰是第一批85后退休的年份。

所以,人口危机如果无法得到及时解决,80后、90后们首先会受到巨大的冲击。

02. “421家庭”结构让这届年轻人难以承受养老之重

中国从1979年开始独生子女计划生育政策,这个政策导致80后、90后们独生子女的比例很大,当双独子女结合组成一个新家时,很容易陷入“421家庭”结构的困境里,一对青壮年夫妻通常要照顾4个老人以及1-2个孩子,这样的养家养老压力,是让人难以承受之重。

独生子女结婚后,特别是人到中年,精力有限,有自己的家庭和孩子要照顾,工作还可能面临中年危机,还得照顾4个老人,这样扑面而来的生活高压,有多少普通人可以承受的来呢?

非独生子女虽然面临的养老压力没双独子女家庭那么大,但是上有老下有小,即使有手足帮忙分担,压力依旧不小。

03. 解决养老问题刻不容缓

面对这样严峻的形势,政府也在不断出台相关措施来应对:

▍延迟退休

“十四五”规划明确提出“实施渐进式延迟法定退休年龄”;李克强总理所作的2021年政府工作报告中指出,实施积极应对人口老龄化国家战略,以“一老一小”为重点完善人口服务体系,推动实现适度生育水平,逐步延迟法定退休年龄。

老龄化、少子化其实是国际社会面对的一个共同难题。美国预计在2050年退休年龄延长到68岁,2075年达到69岁;日本政府已进一步上调公共养老金开始领取年龄,从65岁提高到67岁至68岁;全球30个主要国家中,退休年龄或公共养老金开始领取年龄普遍都在65岁以上,而且越来越多的国家实施男女同龄退休。

老龄化和少子化都是不可逆转的趋势。老年人占比高,社保压力大,现存的养老金难以应对养老危机,而对于大部分人来说,光靠社保养老金来养老,不仅难以负担日常生活,对于老人特别需要的养老照护等费用,也将成为很大的负担,从长远来看,延迟退休已经刻不容缓。

延迟退休年龄从国家层面上讲,能够减缓抚养比迅速提高的趋势,扩大劳动力供应量,缓解社保养老金的压力;从参保人角度讲,养老保险待遇计发是多缴多得,晚退休,参保人员能享受工资增长带来的好处,提高个人的养老金水平。

▍健全多层次社会保障体系

我国现行的养老保险体系是三支柱的养老保险体系,第一支柱基本养老保障,包括城镇职工养老保险和城乡居民养老保险,第二支柱职业养老保障,包括企业年金和职业年金,第三支柱个人养老保障,当前试行个人税延型养老险。

在我国目前的养老金支柱体系中,第一支柱的“基本养老保险”即社保,一支独大,虽然覆盖人群广,但平均替代率不超过45%,仅能提供养老生活保障。

第二支柱“补充养老保险”,因为中小民企的企业年金覆盖率有限,职业年金仅适用于机关事业单位职员,所以第二支柱惠及人口较少,也难以突破覆盖面小等困境。

第三支柱个人商业养老金,人们可自愿参与,由市场主体运营、账户资金归个人,具有激励性强、透明度高、灵活性好等优点,可以弥补一二支柱的不足,有效解决养老金问题。

然而对标美国养老金结构可以发现,我们国家的养老金保障水平低,第一支柱占比过高,第三支柱缺位。

所以第三支柱个人养老金的发展至关重要。

2021年政府工作报告在今年“加强基本民生保障”的工作任务中提及,“推进养老保险全国统筹,规范发展第三支柱养老保险。”

“养老保险”关乎民生,特别在人口老龄化加速到来的背景下,这一字眼近年持续出现在政府工作报告中,但“第三支柱养老保险”作为一个内容在政府工作报告中出现,还是第一次,可以直观看出今年关于养老保险制度改革重点的新变化。

个人商业养老保险是个人账户性质的储蓄性养老保险和商业养老保险,多交可以多领,可以使人们在退休时,能够获得和以前一样的生活品质,也能为国家缓解社会养老压力。

我们每个人都会老,都会面临养老的问题,当基本养老金不能支撑养老生活、“养老不防老”的时候,你能依靠谁?夜深人静时,问一下自己,防患于未然。

靠谱专业的顾问市场上不好找,找我们是最快的途径