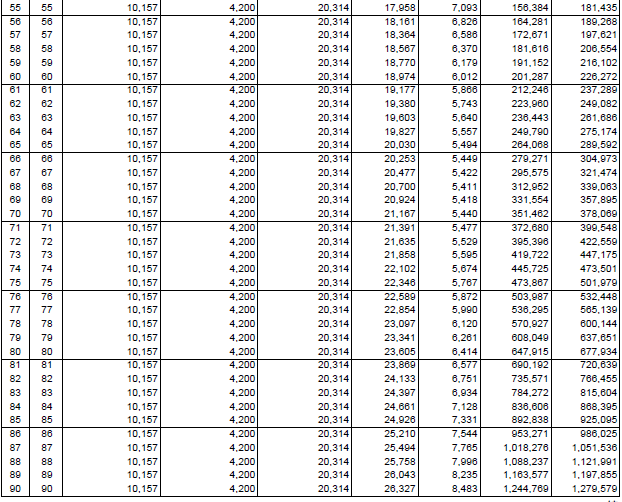

今天就友邦AIA「充裕未来3」不同保费做了提取方案(真实数据),方便大家参考:0岁,3000美金5年交

提取方案:19-22岁,28岁,55-90岁最大值提取,保单继续生效。

9-22岁,每年提取4200美金

28岁,提取4200美金

55-90岁,每年提取4200美金

100岁,保单数据

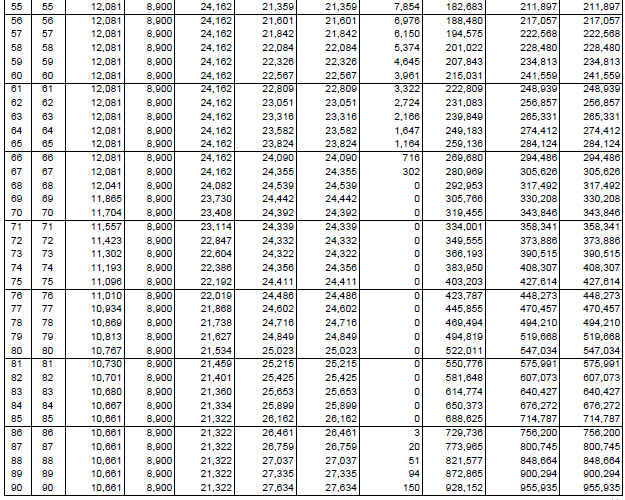

0岁,5000美金5年交

提取方案:19-22岁,28岁,55-90岁最大值提取,保单继续生效。

19-22岁,每年提取8900美金

28岁,提取8900美金

55-90岁,每年提取8900美金

100岁,保单数据

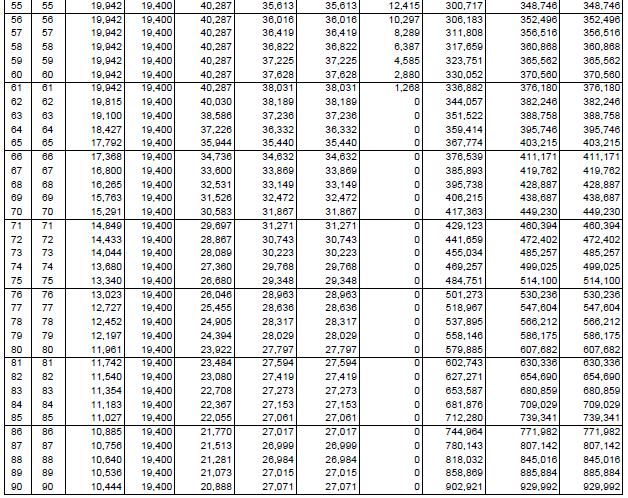

0岁,10000美金5年交

提取方案:19-22岁,28岁,55-90岁最大值提取,保单继续生效。

19-22岁,每年提取19400美金

28岁,提取19400美金

55-90岁,每年提取19400美金

100岁,保单数据

充裕未来3

10万美金的充裕未来

如果给孩子买10万美金一年的充裕未来5年交,就是给孩子一生源源不断的现金流,还有一大笔的传承,真正完成富足三代的梦想哦!