到了全球一百多个国家和地区,截止到目前已经累计感染了超几十万人。

对世界经济造成的影响也是不可估量的。

如此强烈的信号很快引起了包括全球投资者在内的恐慌。已经投保了美国保险或者有意愿参保美国保险的部分客户心里一定也会有相同的问题:

美国保险还能买吗?全球经济下行,买美国保险还会有保障和收益吗?

美国保险的特点

其实美国保险,即使是在经济下行的时候,也是非常值得买且有保障的。

1、美险公司资本运营追求长期稳定

美国保险公司的盈利,一方面是来源于保费,另一方面也来源于保险公司持有资本的投资组合产生的收益。

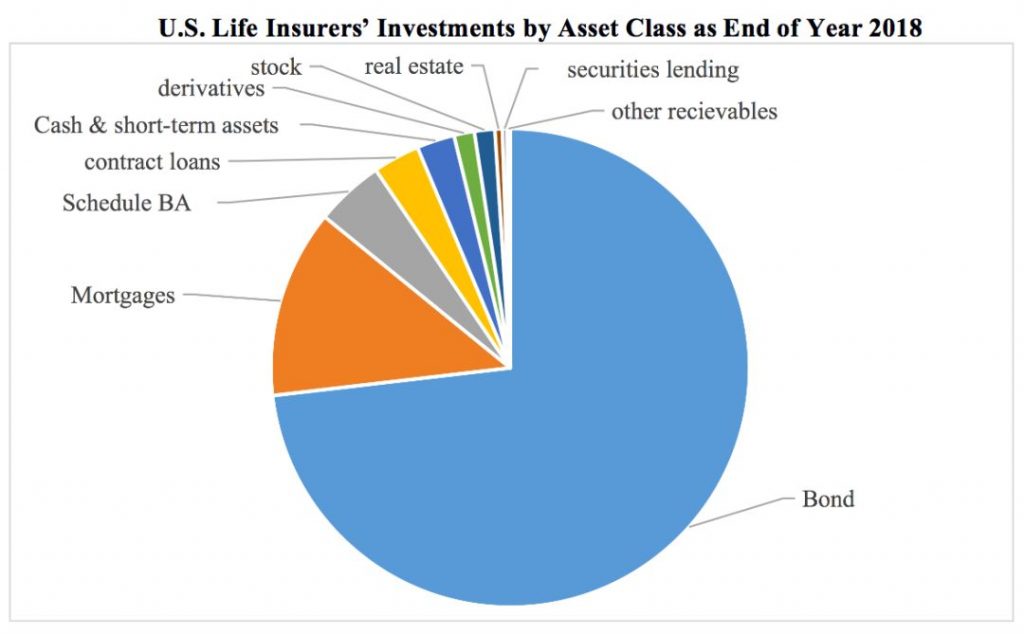

根据NAIC(National Association of Insurance Commissioners)发布的关于美国人寿保险公司2018年度投资财务研究报告显示,美国寿险公司的资产组合涉及范围相当广泛:

U.S. Life Insurers’ Investments by Asset Class as End of Year 2018报告显示,美国保险公司把接近3/4的资金投入了债券市场(Bond),而股票市场(stock)的份额仅是很少的一部分。

- 这种至少八个类别的多重选择,保证了投资组合足够的分散性和较高的抗风险能力。

- 此外,在债券市场中投入超大比重这种投资行为表示美国保险公司对于长期稳定的收益是更加看重的,并不会热衷于追逐短期套利机会。

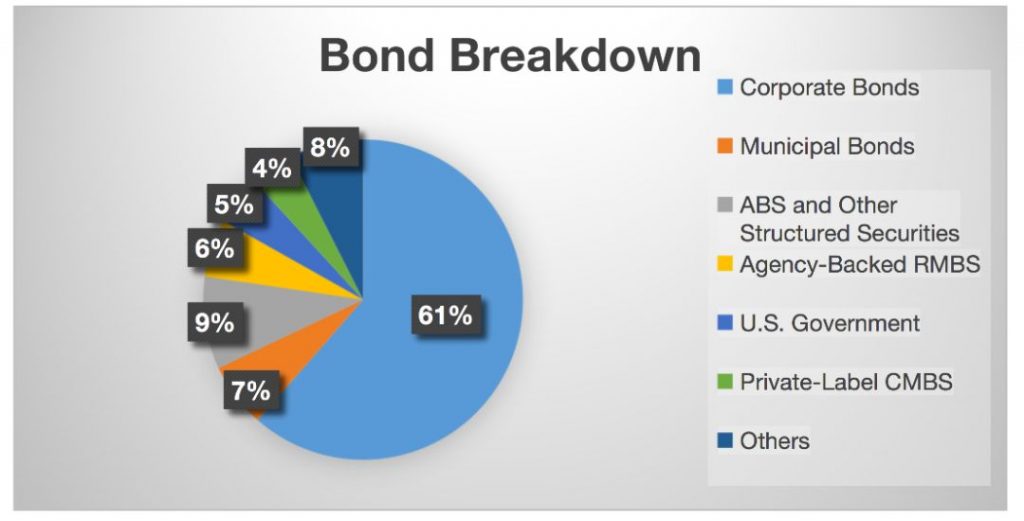

下图是NAIC出具的统计数据,在2018年美国寿险公司在债券市场的投资配比分类:

公司债券(Corporate Bonds)在这一大类中的比重达到了61%,而最近收益下跌的美国国债(U.S. Government)仅仅是占到4%。这里就非常明显地体现了美国寿险公司进行投资时的目的性:既要保证收益、又要分散风险。

因此,从美国保险公司持有的投资组合来看,无论是近期美股下跌触发熔断机制,还是美国国债收益率逐步降低,对于美国保险公司来说都不会产生决定性的影响。

2、保险产品收益不会受到太大影响

对于美国指数型万能寿险IUL来说,公司的强劲实力和稳健营运是拥有稳定收益的条件与基础,而IUL自身的特点则决定了它的收益不会因为短期内股指的下跌而遭受重大影响:

收益区间限制“赤字”出现,不直接参与股指投资避免风险

IUL的特点之一就是,其收益一定会在一个确定的区间之内,不会超过区间的上限,更不会低于区间的下限。在市面上的所有IUL产品中,其区间的最高值不尽相同,但区间的最低值一般不会低于0%。这就是说,IUL的收益是不会有“赤字”出现的——这对于追求资金稳定、长期安全的投资者来说无疑具有巨大的吸引力。

举个例子,$10000的本金下跌50%,就只剩$5000;而要涨回$10000,就必须上涨100%才行–也就是说单从百分比上是很难准确看出实际盈亏的。

因此,0%的最低值就变得非常有意义。它能够避免因本金遭受损失后,需要更高涨幅才能回本的“百分比陷阱”。

另一方面,IUL的收益的确与指数走势挂钩,但它并不直接参与股指投资。而是根据股指的走势变化来确定收益。此外,由于收益区间的存在,即使在区间内股指出现了剧烈波动,IUL的收益也不会承担因此遭受额外损失的风险。

保险属于长期规划,受益时间是终身

IUL产品其本质是一款人寿保险产品,其自带的保障属性能够自投保之日起伴随终身。所以我们在探究这款产品的收益时,自然也需要将时间跨度拉长一些,而并非是局限于一年两年、甚至一个月两个月的变化情况。

另外,此次的疫情影响相信只是暂时的,在世界人民的团结一致努力下,世界金融市场一定会早日恢复,并变得更加坚韧,也带来更多机遇。

不仅如此,人寿保险的配置始终是人生、家庭、财富规划里必不可少的项目之一,不仅能够用来对冲风险,更可以为自己和家人带来更加全面的保障。

因此,对于美险要不要买、值不值得买的问题,其实答案已经很明显了:值得买,买买买:

- 美险公司的稳健投资策略和追求长期稳定收益的目标使得其对抗风险的能力更加强大;

- 收益区间的存在和不直接参与股指投资的特点既保障了收益,又规避了风险;

- 是人生、家庭、财富规划中不可缺少的一环,充分保障能让生活更加安心。