很多飞行员和家庭主妇的客户,在核保的时候都会接到一个通知:因为职业关系,取消免付保费附加契约。那么免付保费附加契约是什么鬼?为什么会被取消?取消之后对受保人是否有影响?

1、免付保费附加契约是什么

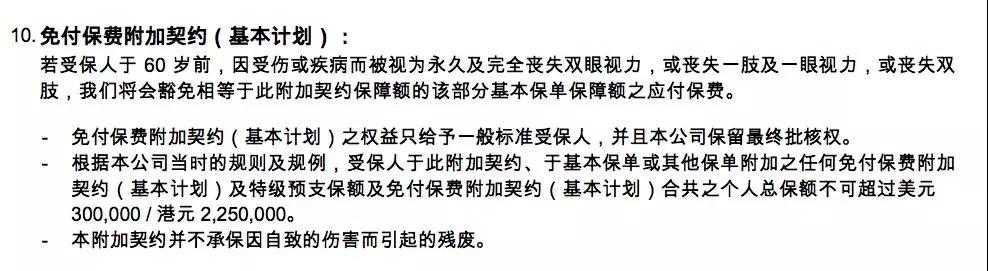

免付保费附加契约是友邦重疾和人寿保险的一个附加契约,通常是免费赠送的。其主要内容可参考来自于友邦重疾险计划书中的截图:

概括一下其中的大意:

● 1、受保人在60岁之前,如果出现以下症状,就可以不用再交保费了,双目失明、一眼失明及丧失一肢、丧失双肢

● 2、对应的保额不能超过30万美元

● 3、自残不算

简单来说就是,如果受保人在缴保费期间,发生了失明和断肢的情况,保费就不用再缴了。

2、为什么有的人会被取消

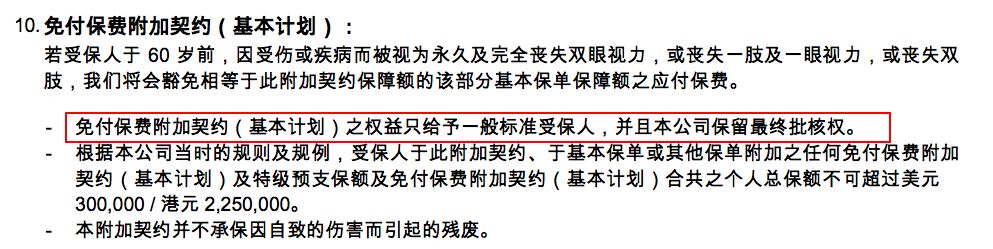

从上图线框部分可以看出,免付保费附加契约只适合“一般标准受保人”,而一些特定职业,例如飞行员,或家庭主妇,并不在“一般标准”之内。同时,一些做了健康申报的客户也不在“一般标准”之内,所以都要被取消。

3、取消后对受保人是否有影响

▁▆ 重疾保险完全没影响

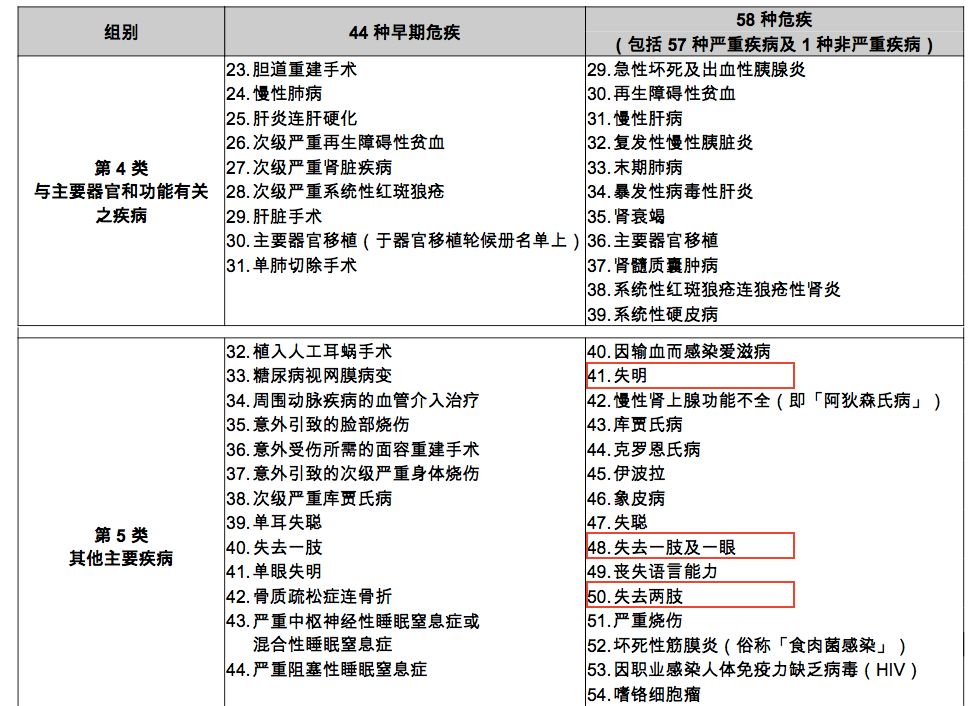

我们从重疾的理赔条款中可以看出:双目失明、一眼失明及丧失一肢以及丧失两肢,均已经属于重大疾病的赔偿范围,赔付保额的100%。而重疾保险只要理赔到了保额的100%,就算在缴费期内,均不用再缴付保费。

所以免付保费附加契约对于重疾保险的受保人来说,是可有可无的,就算被取消,也不会影响受保人的正常保单权益。

需要注意的是,免付保费附加契约与友邦重疾计划里的“配偶身故豁免缴付保费保障”以及“父母身故豁免缴付保费保障”并不是同一个契约,所以取消免付保费附加契约不会影响重疾的配偶和父母身故豁免计划。

▁▆ 人寿保险影响有限

在友邦的一款终身寿险中,也有免付保费附加契约。豁免条款和重疾保险的豁免条款相同,豁免上限为30万美元保额对应的保费。不过对于人寿保险,免付保险附加条款是有一定实际意义的,因为断肢和失明并不是人寿保险的理赔范围。

但是免付保费的豁免上限是30万保额对应的保费,并不是豁免所有的保费。举个例子,一个30岁非吸烟女性,投保友邦易达终身保,100万美元保额,25年缴,每年保费大约为10510美元,免付保费附加契约只能减少3183美元,约等于总保费的30.2%,所以对人寿保险的保费影响力有限。

4、既然没有用,那为什么不干脆取消掉?

对的,既然没用,为什么不干脆取消掉,不然每次都要向客户解释一遍。咨询过友邦相关人员,答案是,为了跟人寿保险的格式相统一。既然人寿保险有免付保费的附加契约,那么重疾保险突然取消掉,不太符合常规。我们姑且理解为保险公司认死理吧。

如果以后您购买友邦的重疾保险,最后被又取消了免付保费附加契约,不必惊慌,不必愤怒,因为这对您的保障不会有任何负面的影响。