AIA特别推出市场首创!

透过「友联系」流动应用程式,用户现在可以获得香港各的最新情况及提示服务。

这个新功能运用了地理围栏(Geo-Fencing)2技术,用户只要在出现疑似或确诊个案的大厦大约200米范围内时,便可在手机即时收到「友联系」的提示,还可以选择查看个案的详细资料,个案编号,性别及年龄均可查看!

另外,用户更可以选择开启或关闭所有或特定地区的提示功能,外出的时候可以随时随地掌握由政府提供的最新资讯。同时,如果想参考一系列抗疫资讯、健康小贴士和建议,可以浏览「友联系」内专题版面。

AIA一直紧贴最新病毒发展,迅速推出了多项多元化措施,例如为客户免费提供额外保障及放宽赔偿支援措施等,全面支援客户应对2019冠状病毒病的挑战,全力帮助大家活出「健康长久好生活」。

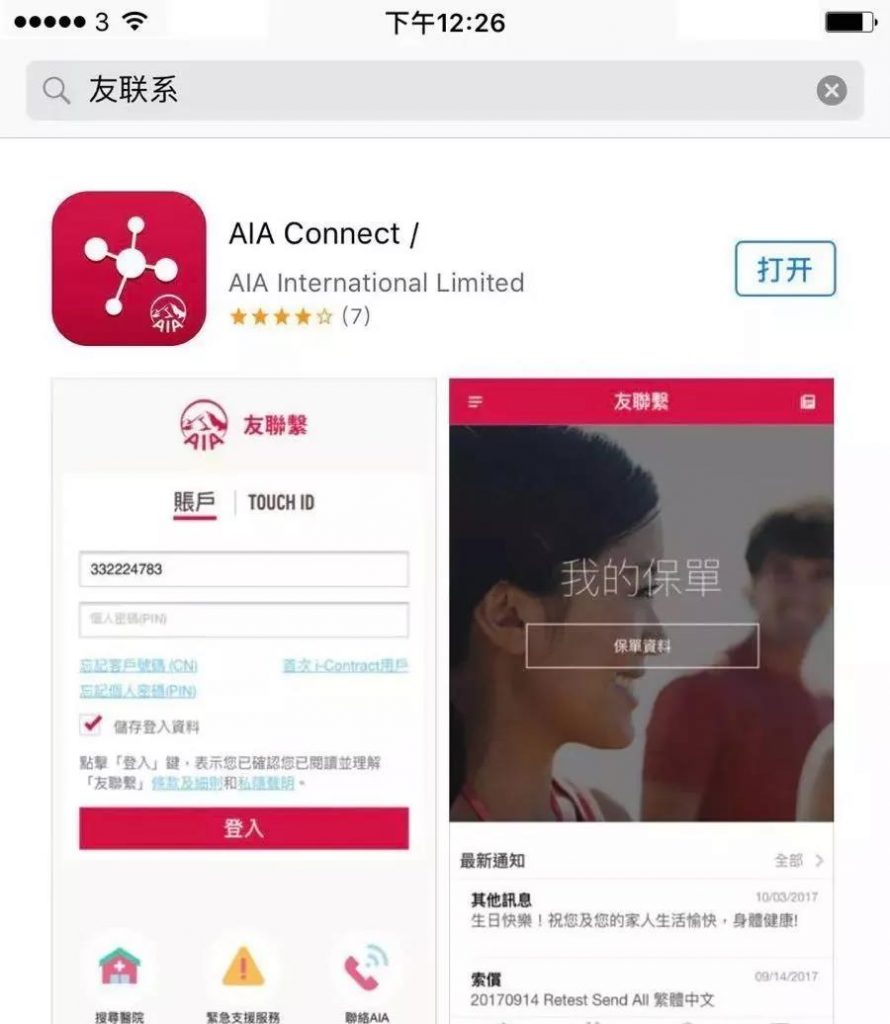

香港友邦AIA「友联系」APP

为了更好服务内地客户,香港友邦近日上线了全新的手机APP “AIA CONNET”,可以在线管理自己的香港友邦保单。

手机在手,保单无忧!

友邦APP(AIAConnect)操作指引

1、下载方法

首先进入Apple Store 或 Google Play Store, 然后搜索 “友联系” / “AIA Connect”,即可获取。

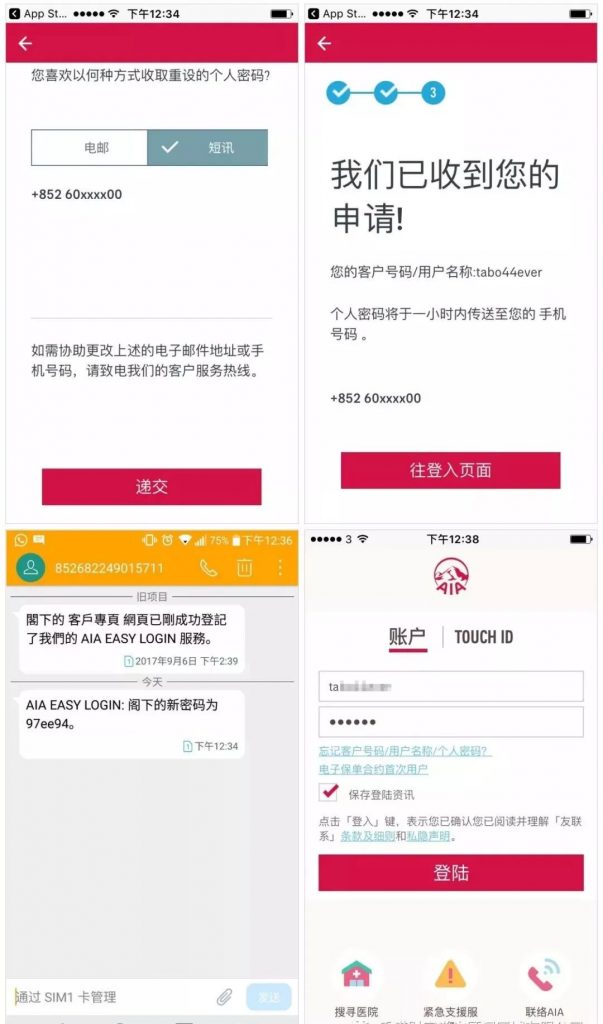

2、登陆方法

可直接输入客户号码 / 个人客户及个人密码,若已忘记話,请按“忘记客户号码/用户名称/个人密码”,输入“保单号码”、“身份证号码”和“出生年月”后,选择使用电子邮箱或手机进行接收新密码,便可以5分钟内收到新密码,以新密码进行登陆便完成登陆步骤了(保单号码和客户号码可以先找代理人获取)

恭喜你,你已经成功登陆友联系了!

若想更新个人密码,按主页点击左上角,选“设置”,然后选“更改个人密码”,输入刚刚短信获得的旧密码及輸入新密码,便可修改成功。

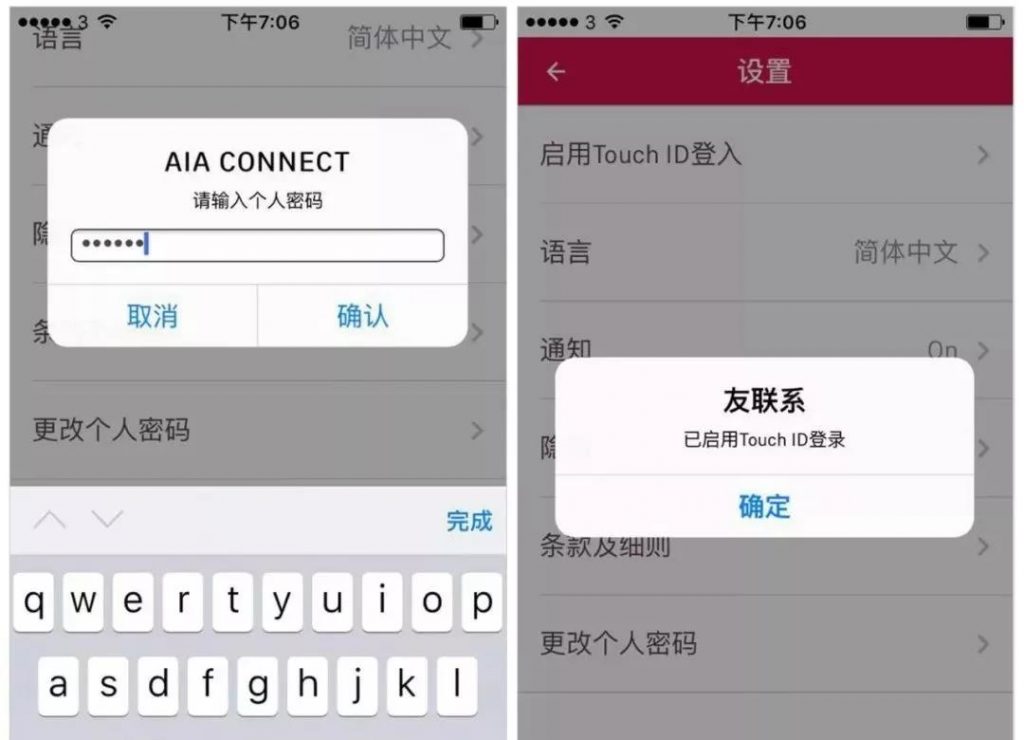

若不想老是记住密码,可以用Touch ID登陆。同样是按主页点击左上角,选“设置”,然后选“启用Touch ID登入”,输入我们刚刚修改的密码就能成功使用

3、查看保单

更新个人密码后,便可以查看自己的保单了,最好每年都查看一次保单,因为每年工资,负担等等都会有变化,合理配置保障才能给自己的健康和财富进行托底。

按 “我的保单资料” 便可以看到自己所有保单,包括缴费日期、保额、保费及保障范围等等。每年保单日期到期日,这个APP亦会提醒您缴交保费,确保您的保单能一直生效。

4、提取保单价值

知道上述保单价值后,您便能自行提取保单价值了(建议提取保单价值前,先咨询您的保险代理人提供专业的意见)

可以提取保单价值的帐户包括: 现金储备金户口、现金保障收益、积存红利

进入保单管理自助服务后,可选择提取的金额和提取的货币使用是港币或美元。提交申请后,公司会在四个工作日内把支票给到您的保险代理人。

5、更新个人资料

除了提取红利外,还可以随时更新个人资料,使您的保险代理人更准确找到您,也能确保您能第一时间接收到公司的最新资讯。

按“更改地址及电话号码” 后,就可以在方框内直接修改电话,邮箱和地址等等。

6、理赔方法

终于到了大家最关心的地方了,如何理赔? 暂时只开通了意外与医疗理赔,相信重疾的理赔亦很快会有。

理赔需要文件: 收据、病假证明书、赔偿申请书、医疗报告、身份证副本、其他保险公司理赔情况等等。

把上述文件拍照后便可进入公司理赔流程,是不是很方便啊? 这个时候保险代理人就会和你一起跟进理赔过程了。

理赔流程大家已经学会了,那么哪些医院的证明才是公司认可的理赔证明呢?

在“寻找医生”菜单里,可以按照自己所在地搜索当地公司认可的医院进行治疗,一定要找公司认可的医院治疗才可以理赔哦。

新冠无情人有情!AIA充分实现了科技改善生活!所以在2019香港友邦实现了新造保单数目和新造保单保费的第一批!太牛了!

相信随着科技的进步,各项程序都会越来越简单,大家可以安心投保啦,但记住投保时一定要找专业靠谱的人,才能更好的为您的保单服务。