香港宏利人寿重疾险悠然危疾保。该危疾参考了香港英国保诚的危疾产品危疾首护保,产品的功能设计从当下流行的多重持续赔付的概念,又回归到了单次赔付的功能。回归保障,回归简单,回归性价比。让年轻的朋友在保费预算不高的条件下,也能够准备好较为充分的危疾保障,我想就是这款新危疾的初衷吧。

接下来我们简单回顾一下香港宏利新危疾-危疾悠然保的具体内容。

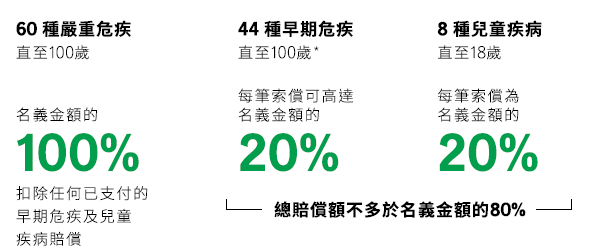

「悠然危疾保」涵盖了60种严重危疾包括癌症、心脏病(心肌梗塞)和中风、44种早期严重危疾如原位癌以及早期甲状腺癌等,8种儿童特有疾病,并提供赔偿信息如下:

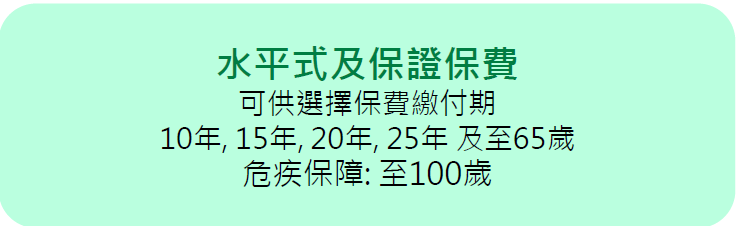

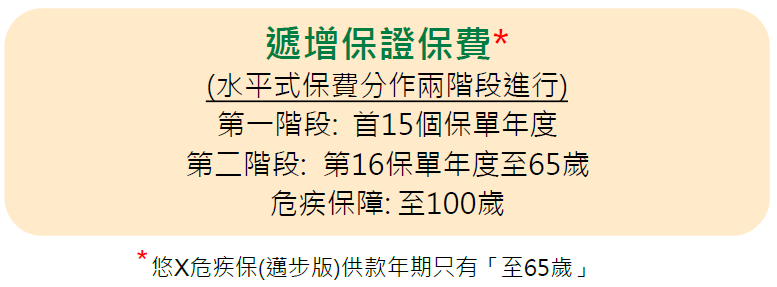

客户可以按照自己的财务状况,选择固定的保费或者递增的保费选项。无论客户选择任何选项,即使受保人的健康出现变化,也可以维持保证的保费,无需担心保费突然升高。

这里需要说明一下:宏利的危疾产品并不是会随着身体状况的变化会增加保费。所有保险公司的危疾产品都是均衡费率,在缴费期内的保费是不会变动的。

不过香港宏利的保障型的产品有一个功能叫做通胀加保权益(IPO),就是缴费期间每年你可以选择5%的保额递增作为抵抗通胀的手段,当然增加的保费会按照当时的被保人的年龄来厘定。这个功能宏利已经实施了多年。另外在内地的合资公司中宏保险的所有保障型产品,也是有这个功能的。

这里所说的通胀加保权益功能的保单,因保额增加引起的保费增加部分,保险公司是会根据被保人的情况,保留调整保费以及现金价值的权利。不过该条例在内地合资公司中宏保险的所有可以实施通胀加保权益的选项中,并没有出现增加保费和核保条件的情况,所以我估计也就是香港宏利保留了这个加费的权利,但是不一定会实施。因为真的这样实施了,以后的产品怎么卖?

新产品悠然危疾保之前,宏利其实已经有2款非常出色的产品:活耀人生和心爱一家保。

其中活耀人生是公司的主打产品,也是市场的热点产品,包含60种严重危疾、44种早期严重危疾以及8种儿童特有疾病,而且还有癌症、心脏病和脑中风的多重赔付。

而心爱一家保在活耀人生的基础上又进行了升级,增加了保障复原、多重赔付升级、家人延伸保障、保费豁免以及先天性疾病保障。

作为宏利两大危疾产品,活耀人生主打中产市场,心爱一家保主打高端市场,而最新的产品悠然危疾保主打的就是年轻人的市场,保障简单,保费低廉,更可以选择递增保费,这样形成了高中低的产品搭配。以前是双拳出击,现在是三拳出击,更进一步增加了产品的市场竞争力和适应客户。

客户可以按照自己的实际财务情况,选择固定的保费或者是递增的保费选项。无论客户选择何种保费选项,即使受保人的身体状况发生变化,也可以维持投保时所保证的保费,而无需担心保费会突然调高。

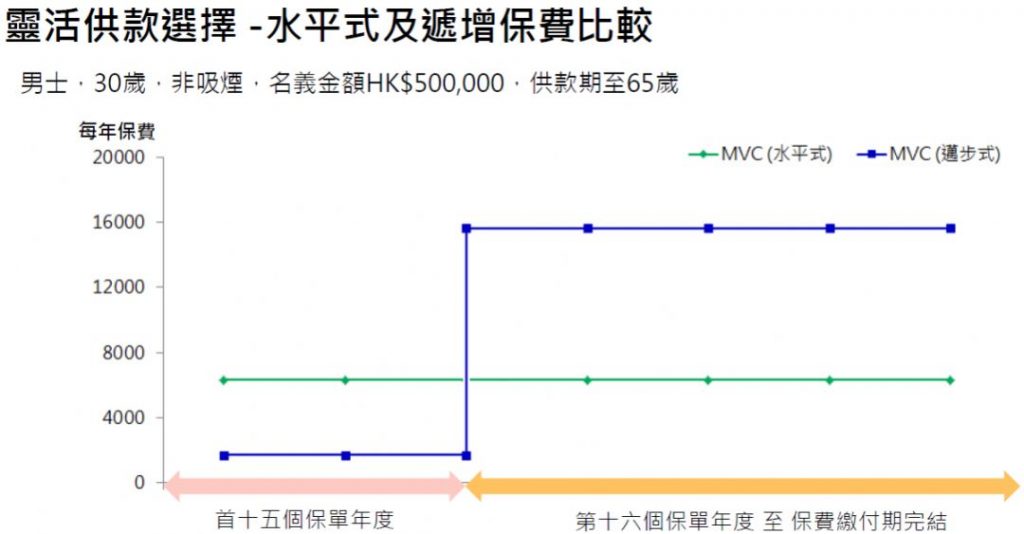

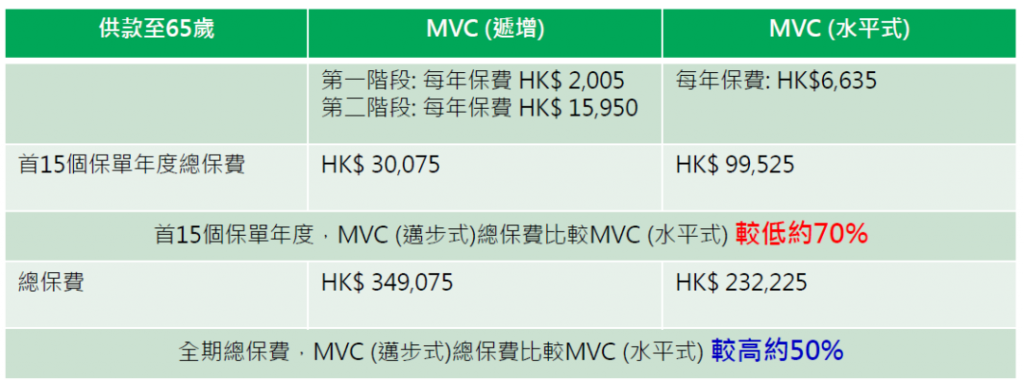

从上图看出,如果客户选择保费递增选项,以15年的保单年度来计算,前面15年的保费非常低廉,递增式首年保费只有水平式保费的30%,危疾保障的杠杆比例就由0.66:500,000的75倍大大提高至0.3:500,000的166倍,保险的杠杆比例翻了一倍还多。而且前递增式保费的首15年的总保费比水平式的总保费低了将近70%。这个数字是惊人的。对于很多收入尚不稳定或者预算有限但是又想要较高保障的客户来说绝对是福音。至于递增费率的全部总保费要比水平费率的总部费要高,这是自然的,因为钱有时间价值,你可以用省下来的钱去做投资,加上15年以后因为通胀等原因,总体上来说还是很划算的。

当客户随着如加薪、升职、成家、生子等,进入人生的另一个阶段后,保障也许需要随之增加。在这种情况下,宏利可以提供一次选项将本计划转换至更好、更周全的指定危疾产品保障计划,而无需提供任何健康资料。

客户可以在第5个保单周年日进行一次计划转换,只需要保险公司批准计划转换前,没有经历过任何的赔偿,客户没有患上任何危疾即可。

注意本计划:

•可转保至另一份更周全的指定危疾保障计划,而毋须额外提供受保人可保证明

•行使转保选项时,该计划将按当时的市场价格而提供

•转保选项适用于第5个保单周年日 (前31日或后31日内)

•此转保选项于申请及生效后不可撤回

•此转保选项只可行使一次

•行使转保选项,附加保障将与本计划一并自动终止

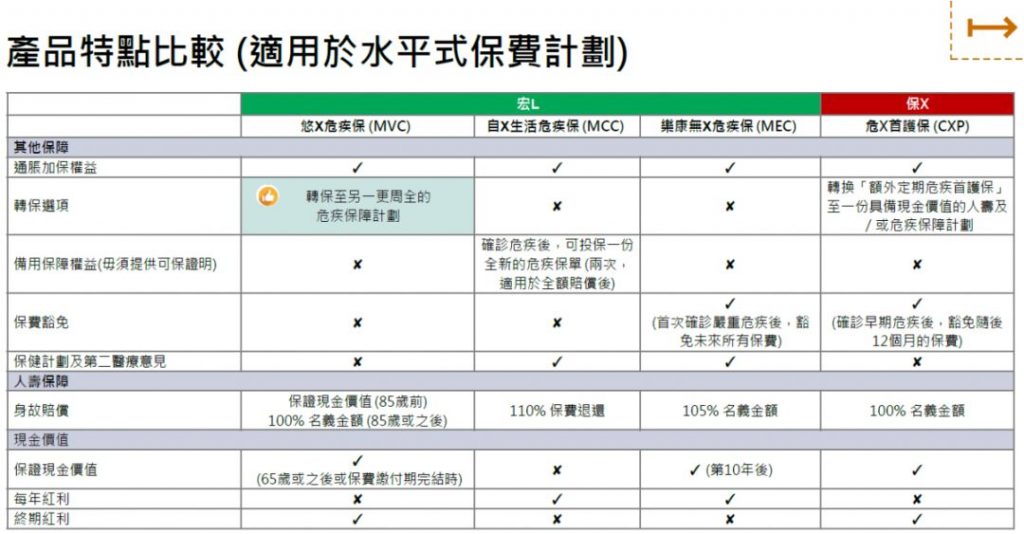

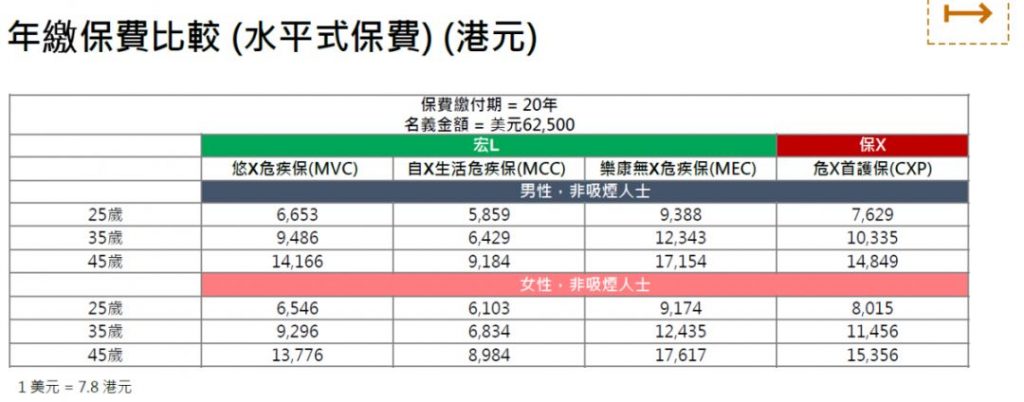

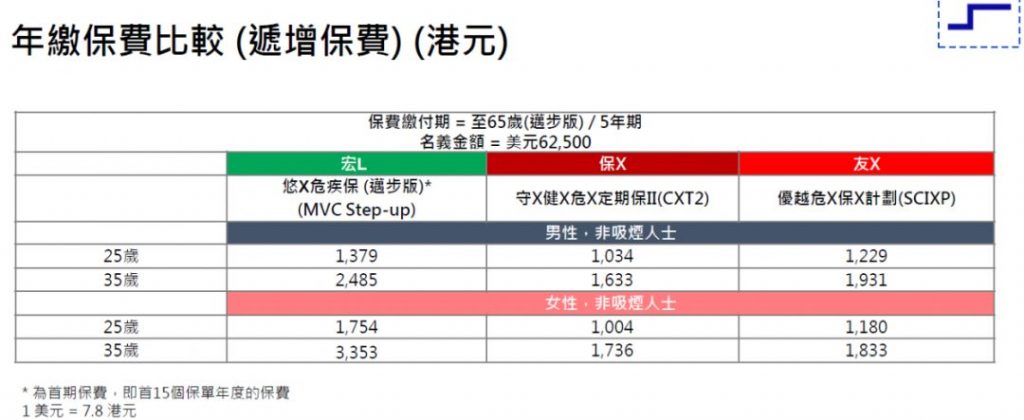

同业产品的比较

宏利活耀人生和悠然危疾保的保障利益对比:

总结

总的来看,宏利的这款新危疾以低价入市,如果按照递增式保费,预计可以抢得不少年轻人市场,也可以为预算不高但是急需要危疾保障的家庭迅速建立财务防火墙。

鉴于早前香港宏利在内地的合资公司中宏保险也曾经开发过一款递增费率的危疾产品,该款产品与上述产品递增的形式不同,是按照每5年保单周期来递增,虽然首期保费较低,但是市场似乎并不买账。客户习惯了每年相同的保费,想要到5年后的保费涨价,似乎心有不甘,因或者是怕麻烦,产品在实际销售过程中并不理想。当然,宏利的悠然危疾保把周期拉长到了65岁,以及把递增的保费延期到了15年以后,确实在一定程度上改善了这个问题。

还有另外一个问题。递增性虽然首年保费很低,但是无论从公司的业绩考核层面还是代理人考核以及佣金方面,都没有太多的动力来推递增式保费选项。因此,我估计尽管递增性保费的产品设计确实很有创意,更能解决预算不足但是有保障刚性需求的客户,但是预测大概率结果还是水平型保费选择的客户较多。

赴港投保,我们一直很专业!