如果我们只准备很多钱,不树立价值观,钱就会被浪费。如果我们只树立价值观,没有金钱,价值观就会被浪费。

负利率时代

负利率是笼统表述,包括负政策利率、负存贷利率和负债券利率这三方面。以存贷款利率举例:在负利率下储户在银行存钱,相当于银行收取了手续费。

负政策利率在2008年金融危机以前,只存在于理论讨论中。2012年7月,欧洲国家丹麦第一个实行负利率。2016年1月,亚洲国家日本开始实行负利率。

2019年全球降息潮下,美国已经2次降息,俄罗斯3次降息,欧盟更是把欧洲央行基准利率下调至-0.5%,全世界已有近40个经济体相继宣布降息。

保险锁定利率

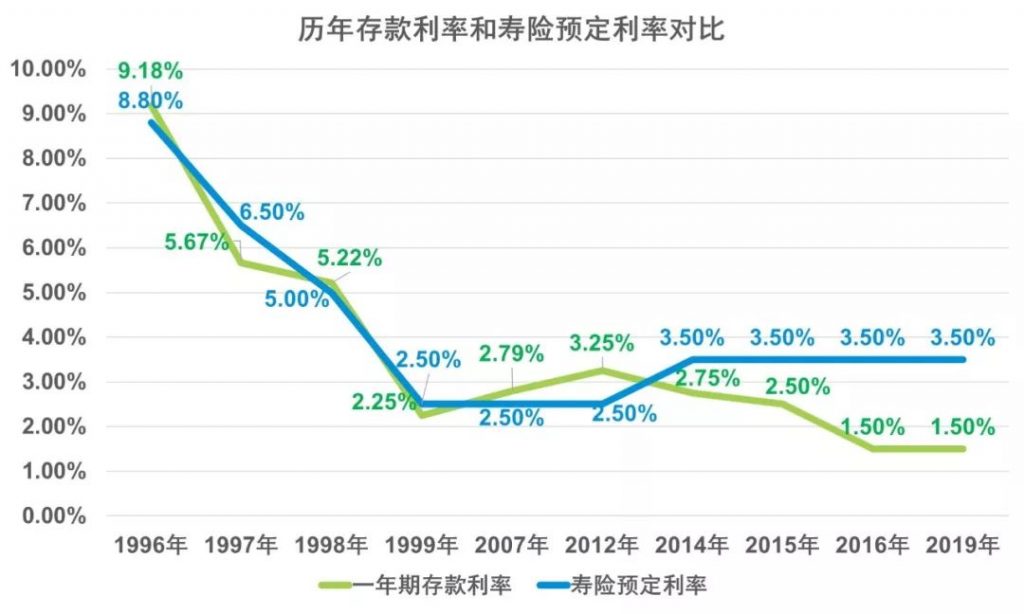

全球滑向负利率时代,我国利率持续下行。国内人寿保险预定利率已经受到打压,但是和存款利率比较,两者利差空间依旧很大。

寿险预定利率是指寿险产品在计算保险费及责任准备金时,预测收益率后所采用的利率。它的实质是寿险公司因使用客户资金,承诺以年化“复利”的方式赋予客户的回报。

在其它假设条件不变的前提下,如果一款保险的预定利率较高,消费者投保该产品时所缴纳的保费则越少,产品的竞争力越强。

以历年存款利率和寿险预定利率对比,可以清晰看出两者间利差益。

终身寿险

在高寿险预定利率下,选择年金保险、长期重疾保险和终身寿险都是好的选项。以前年金保险讲的比较多,今天特别介绍终身寿险。终身寿险不仅仅锁定利率,更在财富传承过程中有着突出优势。

所谓终身寿险,就是从保单承保这一刻开始,无论被保险人何时身故或全残,保险公司赔付约定金额的保险。

为了增加终身寿险在被保险人生存时的使用,通常还带有年金转换和保单贷款等功能,让资金运用更加灵活。

如果说年金险长期、稳健、安全,可以将大量资金传承给下一代或隔代。终身寿险高杠杆高保障,在财富保值增值及传承中应用更加广泛。

十大优势

终身寿险与众多资产工具比较,有着突出的十大优势。

1、保值增值:大部分资产形式在持有、转移或继承时都面临损耗。负利率时代,终身寿险锁定当期和长期利率,资产不缩水,还可大幅度增值。

2、调整方便:大部分资产形式在持有、转移或继承时都面临复杂流程。比如股权转让诸多约束,继承公证费时费力。终身寿险改变财富走向,只需要一纸保全申请。

3、节约税费:大部分资产形式在持有、转移或继承时都面临税费。房地产税箭在弦上,遗产税也在酝酿中。终身寿险的领取,没有任何税费。在约定受益人的情况下,终身寿险更是从遗产中剥离,全球惯例免遗产税。

4、隔离债务:保险可以一定程度隔离债务,或使用现金价值对价偿还债务。终身寿险在区分企业资产和个人资产时,更加清晰。

5、隐秘安全:保险不提供公开查询,终身寿险成为企业主等高净值客户的避险资金。

6、保单贷款:以终身寿险现金价值向保险公司贷款,无需担保、放款快、利息低。

7、转换年金:以终身寿险现金价值转换年金,维持舒适养老及重疾健康需求。

8、部分解约:终身寿险可部分解约,合理调整保障额度,缓解资金使用压力。

9、体现意愿:终身寿险依照保单架构,通过合理设置投保人、被保险人、受益人,使财富的流动体现所有者意愿。

10、三权统一:财富归根到底是三个权利,谁所有,谁控制,谁受益。各种资产形式都可能产生争议,终身寿险最容易做到三权统一。

投保指南

初入职场年轻人,可以选择月交或季交,用较低的保费建立终身寿险较高保额;一方面可以把父母作为受益人,回报父母的养育之恩;另一方面建立合理消费习惯,通过保险强制储蓄。

新婚夫妇,初为父母,可以选择年交,缴费期通常20年或更长,在缴费期内享有高杠杆和高保障,让家人无虑孩子无忧;夫妻互为受益人,或以孩子为受益人;经济支柱站着是印钞机,倒下也是一堆钞票。

人到中年,可以选择年交,缴费期可适度缩短至10到20年,将终身寿险作为家庭资产配置重要组成;灵活运用保单贷款、年金转换、部分解约等功能;在利率下行期间保值增值,以金融工具获得更多财富。

事业有成,可以选择短期或趸交保费,做高保额,侧重终身寿险的资产隔离和财富传承功能;转换现有配置中过于集中资产,如房产,以终身寿险抵御未来房地产税和遗产税;将前期打拼获得的财富,转换成确定的个人和家族资产。

终身寿险是一款被低估的保险产品,在利率下行期间,更容易闪闪发光。

终身寿险,财富管理工具中的百达翡丽

百达翡丽有一个非常知名的广告语:“没有人能真正拥有百达翡丽,我们只不过为下一代保管而已。”我看到这句话的时候非常震撼,因为一个人拥有一块手表和他传承一块手表的逻辑是不同的。

比如,像Apple watch这样的手表是不可能传承的,电子元件、电池的老化都不足以做到让这块手表世世代代的传承。但百达翡丽这样的机械手表,可以在传承的时候既精准的记录时间,同时做到保值增值。

它也提醒我们,有没有一种工具能够为下一代保管我们的财富。我们的财富并不是要今生全部花掉,而且也花不掉。南方日报的记者采访李嘉诚先生时,先生说,在人到中年的时候,他也试图把钱多花一些,但发现是不掉的。所以他做了“李嘉诚慈善基金会”,希望能够传承财富。

财富是需要为下一代传承、保管的。终身寿险就是一个重要的财富承载,它能做到为下一代保管财富。所以我们把它比作财富管理中的百达翡丽。并不是要今生真正拥有这份终身寿险,而是要来世为受益人留下一份稳稳的幸福。

1、终身寿险的保险金免个税,免遗产税

首先我们要明确,在我国大陆地区是没有遗产税的。从这个角度来说,免遗产税的话题,只要遗产税不会有,就没有问题。

对于免个税,投被保险人都是自己的终身寿险,一旦被保险人身故,这笔赔款作为身故理赔金赔给自己的指定受益人。根据我国《保险法》第42条规定,只要是指定受益人领取的保险金,将不再是被保险人的遗产。

而且在我们国家《个人所得税法》第4条第5项也明确,保险赔款是免纳个人所得税的。

综上所述,身故理赔金指定受益人,不属于遗产。既然不是遗产,就不用缴纳遗产税。同时基于保险赔款的免税属性又免除了个税。所以终身寿险的保险金具有免税属性,我们把这种财产定义为不是遗产的财产。

2、终身寿险的保险金是遗产税的税源

大概在8年前,我听到我们FO的来自于台湾的伙伴说,终身寿险的保险赔款可以作为遗产税的税源。假设一个区域、一个国家有遗产税,有一个人有一笔独立的现金流来把遗产税交掉,这个就叫税源,即税收的现金流来源。

这个词很有深意。遗产税在已经开征的国家,比如美国、英国和日本。这些国家有一个共性,就是遗产税要先确定遗产的评估总额,再以现金的方式交完遗产税,然后才能把遗产税给到指定或法定的继承人。也就意味着缴纳遗产税是先用现金缴税方能得到遗产的程序。

而我们的企业家是拥有巨大资产和巨大债务,但很少有足额现金流的人。那么面对这样的资产规模,他们的孩子如何做到继承、接盘和传承呢?

所以终身寿险就和企业家有了密不可分的关系。基于第一点,终身寿险的保险赔款会给孩子或者指定的受益人一笔巨大的现金流,这笔现金流属于不是遗产的财产,所以孩子可以用这笔现金流来应对他继承父母其他财产。比如股权、房地产和黄金等应税资产的遗产税了。

所以在遗产税的国家和地区,我们发现,遗产税税金的准备、现金流来源非常关键。如果说孩子没有能力准备这笔现金流,那么遗产就面临着拍卖的风险,拍卖往往低于遗产的评估价格,再给到孩子,这个损耗是非常大的。

那么,终身寿险对于企业家来说,要给孩子准备多少保额相对应的现金流呢。曾有上市公司的股东和我讲:“罗律师,我听了你的分析之后,我觉得我们家配置终身寿险作为未来可能开征遗产税的现金来源的话,我需要做一亿保额。”

大家想,上市公司股东身价至少也要差不多十个亿了。假设我们国家开征遗产税,即使税率低至10%,那也要近一个亿的遗产税了。

所以想创造亿元高保额保单并不难。在盘点客户的资产总量,算清楚未来他可能留给孩子的遗产总额是多少,再乘以一定的比例的可能性。即使按照10%而言,也要近一个亿的遗产税。所以说为孩子留下现金流是非常重要的。而终身寿险能够跨越生死,实现这个目标。

3、终身寿险的保险金是生命价值的杠杆

终身寿险基于精算的原理有一个基本的逻辑,即一倍保费多倍保额。一个人为自己配置一份终身寿险。受益人可以指定为父母,但是从传承的角度来说,最好指定给下一代。一个人投保保险的时间越早,被保险人离开人世的时间越晚。也就是投保到身故的生命周期越长,杠杆比率越高。

所以终身寿险有个特别重要的比喻叫“四两拨千斤”英文翻译为whole life insurance,一辈子的保险金。一辈子是指投保保险之后起算的一辈子,也就是拥有保单之后的一辈子越长,杠杆比越高。

反过来,一个人活到59岁买份终身寿险的杠杆比也不会高了。因为他的一辈子在他投保日之后不会太多。所以一个人应该在年轻的时候买终身寿险,这是很有价值的事情。

如果想给企业家去配置大额保单,必须要懂企业的运行、企业的风险以及保险的基本功能。讲清楚这些基本知识和企业家财富的关系,企业家才有可能配置保险。

很多企业家喜欢以小博大、四两拨千斤,所以很多企业家都喜欢终身寿险这种杠杆比:一倍保费,多倍保额,即生命价值的杠杆。这就是阿基米德所说的,给我一个支点,可以撬动地球。所以给我一个起点,就是投保日,我一定会让生命价值倍增。这样的话给到客户,对客户是很有冲击力的。

生命价值杠杆的起点是投保日,生命价值杠杆的终点是身故日。中间的时长越长,杠杆越高。但是这样的杠杆,对企业家好在哪里呢?

企业家财富增长的周期,通常是在40岁到45岁。股神巴菲特说,一个人要想投资获利,一定要找到一个湿湿的雪球以及长长的赛道。当湿湿的雪球在长长的赛道滚下去的时候会越滚越大,这就是复利的效应。

比如,马云50岁的时候阿里巴巴上市。小米的雷军,也是在多次创业之后,在四十多岁形成了财富的爆发和积累。

所以企业家如果要应对遗产税,应对传承危机。在三、四十岁可以靠自己直接赠送给孩子现金流来解决。但是他的财富到四十岁之后会出现巨大的复利效应。如果他没有给孩子留下杠杆成倍数的现金流,是完全不能做到现金流匹配税收来源的。

从这个角度而言,我们的企业家应该在四十岁以后,为自己配置一份大额的终身寿险。这个时候,他有经济实力,且体检基本可以过关,所以四十岁到四十五岁是一个企业家为自己配置终身寿最好的时间。这是杠杆效应以及财富增长效应的正比关系。

4、终身寿险的保险金给第二代重新选择生活的机会

人寿保险避不避债?

这个问题其实很简单,当投保人活着的时候,他所有有现金价值的保单都可以被执行。只有投被保险人是一个人,买一份终身寿险,受益人写上他的下一代。当被保险人去世,第二代拿到的即不是遗产的财产。这份不是遗产的财产和父母的债务无关。

在这种情况下,终身寿险是可以避债的,即“今生不避债,来世再避债。”这就是终身寿险和债务的关系,即终身寿险的保险金能给二代重新选择生活的机会。

企业家要把他的企业交给他的下一代,在交棒的过程,企业本身是静态的资产还是动态的资产?答案是不言自明的——是一笔动态的资产。因为企业有流动性的资产:应收账款、应付账款、企业的银行贷款负债,企业对供应商的赊账等等。

一旦企业家去世,如果银行觉得银行没有必要再给企业巨大扶持的话,那么贷款的额度就会慢慢萎缩。

如果供应商本来是企业家的铁杆兄弟,一旦企业家去世,供应商也不愿意赊账给这个企业的话。那么这个企业就会面临一定的问题。

这个案例在国美电器身上是发生过的。当国美的董事长黄光裕先生入狱之后,国美的供应商来国美门店大讨债。当时,陈晓作为国美资本方的代言人,是没有能力解决麻烦的。这时,黄光裕的妻子杜鹃和陈晓说:“如果我能处理供应商的麻烦,请你把控制权还给我。”

于是,杜鹃女士就用自己在香港三百亿的保险、信托和基金拿回大陆来了个世纪大采购。把供应商欠债全部换掉,从而夺回了控制权。将国美从一个有资本介入的企业变成家族企业,杜鹃也被评为中国十大商业杰出女性的代表。

这就说明当企业出现创始人去世、刑事风险或者失去控制力的时候,往往会导致供应商的大讨债,或者银行的集中收贷。这个时候有没有独立现金流给到接班人就很重要了,换句话说谁有钱谁接班。

所以说企业家在活着的时候自己做一份终身寿险,受益人写成接班人。一旦自己去世,接班人可以用这笔独立赔款还掉银行的贷款,搞定供应商的债务,成为真正意义上的接班人。

如果二代没有兴趣接手企业,而是想过自己的生活。那二代也可以放弃继承财产,用这笔独立的赔款来开启新的生活。比如曾经福建的著名企业富贵鸟集团,因为第一代的股权价值、资产和负债比成负数,负债大于资产,所以他的子女们放弃继承股权。这是最悲惨的,二代不愿意接受父辈的企业。所以,没有现金流,富贵鸟的后代也没有办法重新选择自己的生活。

5、终身寿险的保险金构筑财富永续的新模型

终身寿险的杠杆效应使其成为重要的资产配置。

一般一亿保费配置终身寿险的杠杆不太高,因为在保公司核保时不一定会通过,所以一亿保费两亿保额是常见的配置。但是1:2的杠杆又怎样呢?第一代用一个亿做一份终身寿险,一亿保费两亿保额。第二代用其中一个亿做零花钱,剩下一个亿继续配置终身寿险,一亿保费两亿保额。第三代又可以拿到两亿赔款。这样世世代代都可以获得独立的一个亿的零花钱。

这样看来,只有第一代是真正意义上靠自有资产拿出一个亿,而后代都是以上一代赔款中的50%来作为出资的,所以这就是终身寿险的杠杆循环效应,也是财富永续的新模型。

原创文章,发布者:Johnny,转发请注明出处:https://www.insurehk.com/990.html