近年内地人赴港购买保险成为一种风潮,去香港买保险”开始成为时尚的话题。面对自己并不熟悉的香港保险,大家总会存在这样或那样的担忧,希望这篇文章能解决你们的问题。

此外还有

1、监管体制

国内的保监会喜欢”大包大揽”,保险公司计算费率的依据,也被列入监管范围;甚至连险种的分类都要按照保监的条条框框来设置。教条的监管模式下,保险公司的盈利能力、创新能力都大打折扣,产品的同质化都极为严重。

香港保险监理处只管两件事情:一是诚信、合法经营;二是偿付能力。由于监管机构的抓大放小,保险公司往往更有活力,盈利能力远远强于国内保险公司,因此产品设计更为个性化。

2、社会环境

再保公司对中国的安全指数极不放心。事实上,大陆的保险公司到目前为止,没有一家有保证终身续保的保险产品。

香港是全世界安全指数最高的城市之一。发案率之低排名世界前列。香港医疗制度健全,也为其加分不少。因此,世界再保险巨头对香港的评级非常高,基础保障费率非常便宜。

3、客户心态

国内保险发展近30年,消费者对保险产品的”返还”更情有独钟。这导致保险公司美其名曰”迎合市场需求”,设计了大量高保费、返还快、还带分红的寿险产品。按照科学的计算,都赶不上一年定存,但在保险公司巧妙的包装下,客户却趋之若鹜。

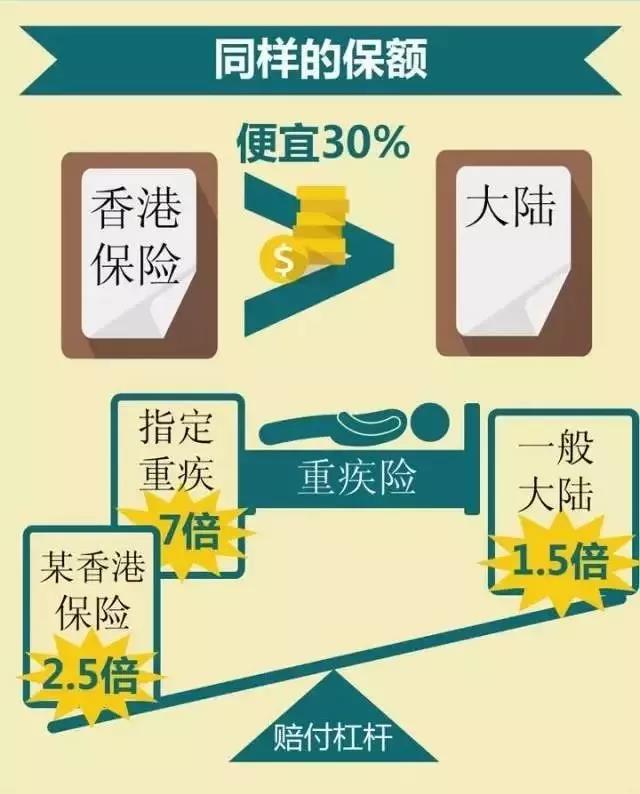

香港保险公司,除了退休金保险之外,极少这样的产品设计(除了银行渠道),大大也减少了客户的保费支出,相比于大陆保险产品在相同投保条件情况下香港保险的保费水平为前者的70%-80%。

4、险资运用

大陆保险公司的资金运用仅限于下列形式:银行存款;买卖债券、股票、证券投资基金份额等有价证券;投资不动产;国务院规定的其他资金运用形式,大部分在中国境内。

香港保险公司的保险资金可以投放于全球范围内的货币市场基金、债券、环球股票、亚洲股票、行业基金、中国股票、新兴市场股票、组合基金等等,包括但是不限于以上形式。全球化背景之下的全球化投资是香港保险公司自身利润、赔付资金、红利杠杆等等财务要素的重要支撑。也正是因为如此,香港的保险公司可以在全球范围之内进行风险对冲。

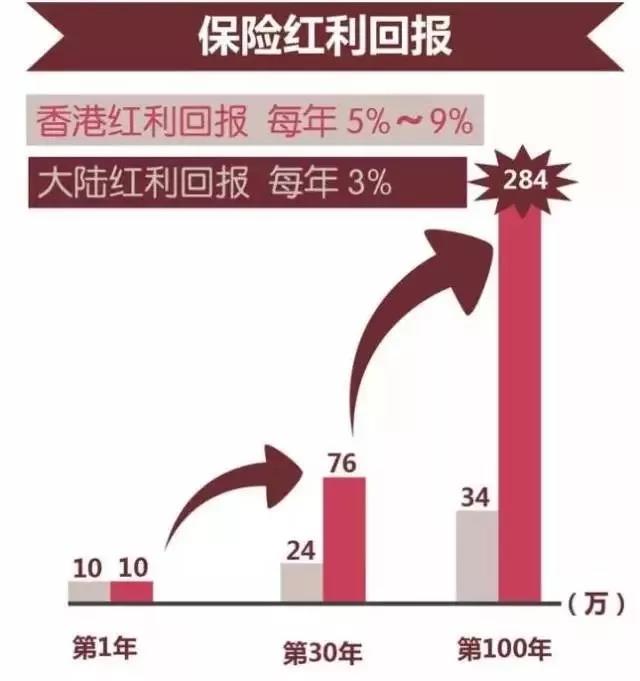

*用相同的投保条件,香港保险产品于分红上的优势能够在30年后达到内地产品的2.5倍,在80年后达到13.5倍。

5、投保年龄

内地保险:一般接受0岁到60岁的投保,少数险种可以让更高的年龄投保。

香港保险:一般接受0岁到70岁或75岁的投保,特殊险种可以接受更高年龄投保。

6、投保规定

内地保险:成年人投保,就算保户身家千万、上亿,要买保险百万人民币的保障却是难上加难,有钱也未必能买。而未成年子女,也就是儿童保单受很大的限制,依据所在城市不同,以死亡为给付条件的未成年人最高保额不超过人民币50万元。

香港保险:如果能提出适当的健康报告与财力报告,一般没有特殊限制,身价多少便可选择购买多少投保金额,目前单一张保单保额在100万美金以上,甚至保额在2000万美金以上的保单都有。为未成年投保时50万美元以下不需要提供财务证明及其他资料,各个公司对于50万美元以上的保额有不同的规定,最高保额可到300万美元。

7、投保币种

内地保险:在人民币资产的情况下所面对的货币风险是很大的,货币的快速升值或者贬值能够对国内宏观经济发展产生巨大冲击,也能对普通民众的生活造成不小影响。

香港保险:可提供的币种很多,主要以美元或者港币为主,这是相对于大陆保险公司具有的先天性优势。同时一份外币保单还能够在未来需要大量外币资金时不受外汇管制约束,或者需要在国外进行治疗或者花销时提供直接的外币资金支持。

8、理赔范围

内地保险:要求必须提出国内公安局或是二级以上医院的相关证明文件。如果事故发生在海外地区,那么恐怕要回到国内,跑好几趟相关单位去办理繁锁的手续。

香港保险:只要提出适当的证明文件,全球理赔,不论投保人发生事故时在全球任何角落,申办理赔时只要附上申请书与相关证明文件,邮寄给保险公司即可,不必本人亲赴香港办理。

9、免除条款

内地保险:因下列情形之一导致被保险人身故的,内地保险公司不承担给付保险金的责任:

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

(3)被保险人自本主险合同成立或者合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外;

(4)被保险人主动吸食或注射毒品;

(5)被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

(6)战争、军事冲突、暴乱或武装叛乱;

(7)核爆炸、核辐射或核污染。发生上述任一项情形导致被保险人身故的,本主险合同终止,内地保险公司向受益人退还本主险合同的现金价值。

香港保险:被保险人在保单生效或复效后的两年(有些保单规定是「一年」)内自杀,一般香港保险公司只退还所缴保费而不予理赔。

10、核保与理赔

政策内地保险:核保容易,理赔申请严格。

香港保险:秉持着”严进宽出”的原则,核保严格,理赔申请简单方便。

原创文章,发布者:Johnny,转发请注明出处:https://www.insurehk.com/489.html